试题详情

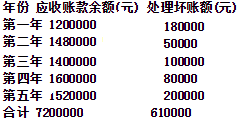

- 简答题 某企业截止评估基准日止,应收账款余额为1500000元,通过函证并报经批准的坏账损失为600000元,前五年应收账款坏账情况如下:

根据上述资料,确定该企业应收账款的评估值。

根据上述资料,确定该企业应收账款的评估值。

-

(1)五年合计坏账率=610000/7200000=8.472%

(2)坏账准备=(1500000-600000)×8.472%=76248(元)

(3)应收账款评估值=1500000-(600000+76248)=823752(元) 关注下方微信公众号,在线模考后查看

热门试题

- 专利权的特点有()

- 控股的长期投资,应单独计算评估值;非控股

- 在资产评估程序中,首先要明确资产评估业务

- 收益法中采用的折现率与本金化率的关系是(

- 在商誉评估过程中,如果不能对被评估企业所

- 不能用于机器设备评估的方法是()。

- 年金资本化法确定企业整体价值,实质上就是

- 商誉和商标是截然不同的两种无形资产,它们

- 与固定资产相比,流动资产的特点有()。

- 某评估机构采用市场法对一房地产进行评估,

- 采用收益现值法评估资产时,各指标间存在的

- 凡是能够带来未来收益的资产,均可以采用收

- 流动资产的实体性贬值可能会体现在()。&

- 如果对机器设备的评估采用现行市价法,但评

- 资产评估管理机构通常将资产评估报告作为一

- 实体性贬值的估算方法有()

- 根据不同的评估对象和评估目的,矿产资源资

- 采用市场评估产成品价值时,需考虑的因素有

- 土地的自然特性表现为()。

- A企业兼并B企业,可能的会计处理是()。