试题详情

- 简答题为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)

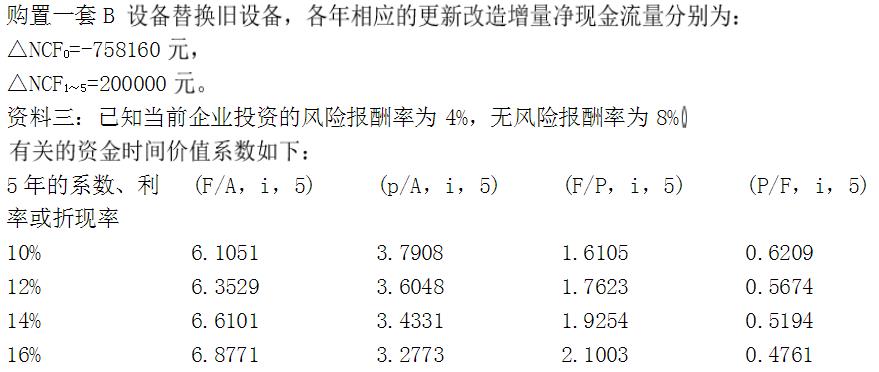

资料二:该更新改造项目有甲、乙两个方案可供选择

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。

经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

乙方案的资料如下:

根据资料一计算与旧设备有关的下列指标 ①当前旧设备折余价值 ②当前旧设备变价净收入

根据资料一计算与旧设备有关的下列指标 ①当前旧设备折余价值 ②当前旧设备变价净收入

- 根据资料一计算与旧设备有关的下列指标:

①当前旧设备折余价值=299000-190000=109000(元)

②当前旧设备变价净收入=110000-1000=109000(元) 关注下方微信公众号,在线模考后查看

热门试题

- 简述在经营者薪酬支付方式的确定上应如何遵

- 20世纪30年代经济危机之后,企业进入财

- 单变模式

- 财务政策

- 对于企业集团内成员企业而言,各自内部的财

- 物业企业在主业经营“保本微利”的情况下,

- 某企业计划进行一项投资活动,拟有甲、乙两

- 行为财务学的实证研究对有效市场假说的质疑

- 在激烈的市场竞争中,企业或企业集团拥有了

- 股票在星期一的收益率明显低于周内的其他几

- 企业集团初创期财务战略管理的主要特征表现

- 投资政策

- 已知:MT公司2000年初所有者权益总额

- 最容易受到各国有关反垄断法律政策限制的并

- 某公司下设A、B两个投资中心,有关资料见

- 简要说明运用现金流量贴现法评估企业价值的

- 企业集团融资管理的指导原则是()。

- 比较财务管理(注意:这里的财务管理指的是

- 某企业2004年12月31日的资产负债表

- 远大公司是一家制药企业,2011年的息税