试题详情

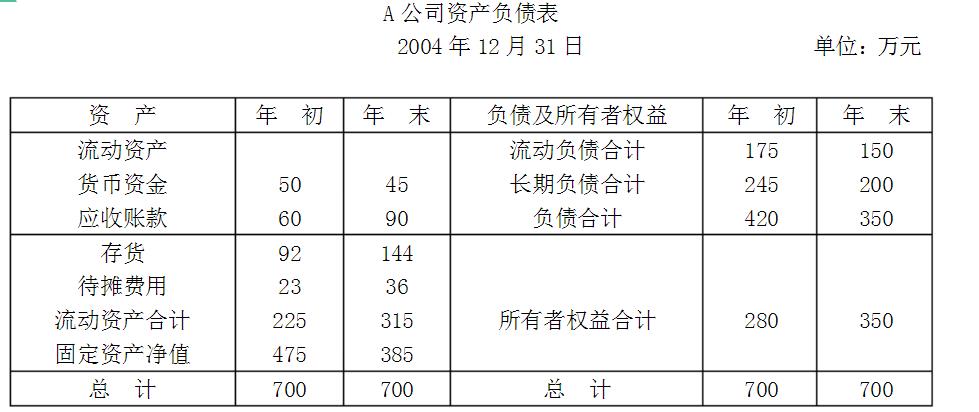

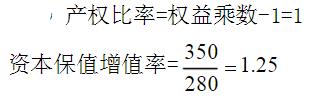

- 简答题已知A公司有关资料如下:

同时,该公司2003年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2004年度主营业务收入净额为420万元,净利润为63万元。

要求根据上述资料:

计算2004年产权比率、资本保值增值率

同时,该公司2003年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2004年度主营业务收入净额为420万元,净利润为63万元。

要求根据上述资料:

计算2004年产权比率、资本保值增值率

关注下方微信公众号,在线模考后查看

热门试题

- 在以下对双重转移定价的表述中正确的有()

- 在下列支付策略中,对经营者极激励与约束效

- 在以下表述中,协议成本转移定价时会产生的

- 企业集团融资政策最为核心的是()

- 企业在发行可转换债券时,可通过赎回条款来

- 已知甲公司销售利润率为10%,资产周转率

- 请选择中国一家上市公司的购并案例,说明某

- 按照投资者行使权力的情况,可将公司治理结

- 企业集团固定资产管理与控制权的结构安排主

- 单位投资而言,()对于强化管理控制发挥着

- 一般而言,财务结算中心适用于财务集权体制

- 人类有一种倾向,即在发现自己做出了错误的

- 财务中心主要包括基本职能有()。

- 简述业绩评价动因的分类。

- 在完善企业财务管理信息化建设方面,我们还

- 财务数据分析

- 投资质量标准

- 对企业筹资战略各项目标的实现有直接、决定

- 融资帮助

- EEP