试题详情

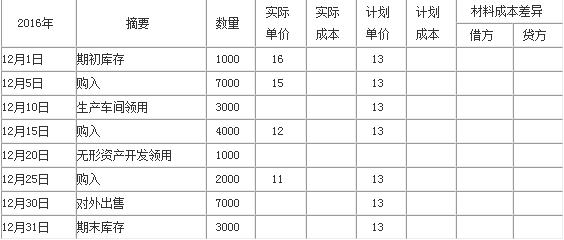

- 简答题B公司2016年某原材料(增值税率17%)收发情况如下表:

分别按先进先出法、后进先出法、全月一次加权平均法、移动平均法计算发出材料的总成本、单位成本及期末库存材料的总成本与单位成本

分别按先进先出法、后进先出法、全月一次加权平均法、移动平均法计算发出材料的总成本、单位成本及期末库存材料的总成本与单位成本

- 先进先出法:

12月10日领用总成本=1000*16+2000*15=46000(元)

12月20日领用总成本=1000*15=15000(元)

12月30日领用总成本=4000*15+3000*12=96000(元)

期末库存材料总成本=(1000*16+7000*15+4000*12+2000*11)-(15000+46000+96000)=191000-157000=34000(元) 关注下方微信公众号,在线模考后查看

热门试题

- 企业会计核算采用()作为经济活动的计量单

- 财务会计信息的生成包括哪几个环节?各环节

- 有限责任公司在增资扩股时,新的投资者交纳

- 售后回购业务与以旧换新业务一样,均应分解

- 企业销售产品一批,价款20万元,增值税3

- 在确定销售商品、提供劳务收到的现金时,不

- 用以记录和证明经济业务的发生或完成情况,

- 现金流量表是反映企业在某一日期现金和现金

- 下列可以直接根据明细科目余额填列的是()

- 下列有关利润分配的顺序中,正确的是()。

- 下列无形资产中,可以单独作价对外投资的有

- 下列资产负债表项目,需要根据相关总账所属

- 某企业2013年7月1日从银行借入期限为

- 企业开出现金支票支付车间的设备修理费10

- 商业汇票的承兑期由交易双方商定,最长不超

- 教育费附加按照企业()的一定比例计算。

- 下列原始凭证中,属于外来原始凭证的是(

- 企业尚未办理竣工决算的固定资产交付使用时

- 实际支付的耕地占用税、矿产资源补偿费、印

- 以下各项负债属于非货币性负债的是()。