试题详情

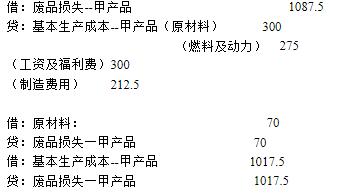

- 简答题某生产车间生产甲产品,本月投产500件,完工验收入库发现不可修复废品10件。合格品生产工时8750小时,废品工时250小时。甲产品成本明细账所记合格品和废品的全部生产费用为:原材料15000元,燃料和动力9900元,工资和福利费10800元,制造费用7650元。原材料是生产开始时一次投入。废品残料入库作价70元。

不可修复废品损失计算表格式如下:

编制有关废品损失的会计分录。

编制有关废品损失的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 基本生产车间直接用于产品成本、构成产品实

- 在短期决策中,()因素对产品选择决策是最

- 成本计算期是指()

- 下列可采用分批法计算产品成本的有()。

- 什么是制造费用?它的基本内容有哪些?

- 影响利润中心考核指标完成情况的因素主要有

- 下列成本分析方法中属于连环替代法简化形式

- 按成本计算模式分类,成本会计可分为()。

- 下列关于长期借款的有关说法中,错误的是(

- 在辅助生产费用的各种分配方法中,分配结果

- 采用分批法时,成本计算对象可以按()。

- 采用分批法计算成本时,如果批内产品跨月完

- 、A公司年赊销收入为720万元,信用条件

- 制造费用分配以后,“制造费用”科目一般应

- 服务与产品的区别表现在以下方面()

- 采用简化的分批法,分配间接计入费用并计算

- 选择某车间的燃料成本作为研究对象。燃料用

- 在产品盘亏报废批准处理时,借记的科目可能

- 企业计算应纳房产税.车船使用税和土地使用

- 意外事故和自然灾害造成的停工损失,列作(