试题详情

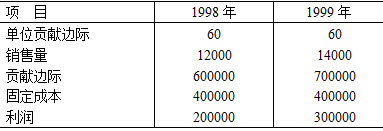

- 简答题 计算题:某企业连续两年的有关资料如下表所示:

要求:计算经营杠杆系数。

要求:计算经营杠杆系数。

-

解:产销量变动率=(14000-12000)¸12000=17%

利润变动率=(300000-200000)¸200000=50%

经营杠杆系数=50%¸17%=2.95 关注下方微信公众号,在线模考后查看

热门试题

- 增值税征收率一般为(),财政部和国家税务

- 服务对象是财务会计与管理会计最本质的区别

- 在管理会计中,“不确定”是指由于约束条件

- 成本差异的概念,及有利差异和不利差异的含

- ()不是COSO内控体系中的风险评估要素

- 管理会计的信息特征是()。

- 应税行为一般应具备()条件。

- 存货成本是指存货上所耗费的总成本,主要包

- 某企业拟购买一台机器,价值300000

- 大江机械厂有一台机器甲是4年前购买的,当

- 销售及管理费用预算也称之为营业费用预算。

- 简要说明内含报酬率的特性。(10分)

- 当期末存货量不为零,而期初存货量为零时,

- 管理会计预算管理体系中说到的KPI考核指

- 在进行保本点敏感性分析时,假定企业的安全

- 当业务量变动时,单位固定成本将()。

- 经营杠杆系数

- 现代管理会计的对象是什么?为什么?

- 动员各责任单位量力自主申报,然后经过预算

- 在一般情况下,若销售量不变,期末存货量等