试题详情

- 简答题审计人员对某厂20X1年度财务结算进行审计,发现20X1年固定资产购入业务有下列疑点:

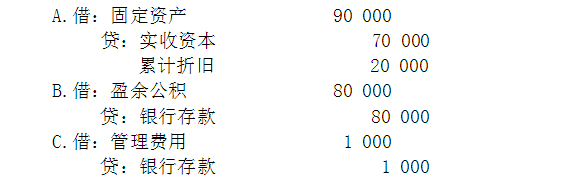

1.20X1年3月购入不需要安装的设备一台,调出单位的账面原价为90000元,已提折价20000元,经双方协商确定价款80000元,该厂除以银行存款支付80000元价款外,还支付包装费300元,运输费700元。经查,该厂已按下列会计分录入账。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据审计结果,分别编制调整分录。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据审计结果,分别编制调整分录。

- 改扩建支出应列入固定资产价值,该厂将其列入待摊费用,混淆了收益性支出和资本性支出的界线,虚增费用,少计固定资产价值。

调整分录为:

并补提20X1年度应提取的折旧。

购入的电动机3台,计价8580元,已证实属于固定资产,企业将其列入待摊费用,混淆了资本性支出和收益性支出的界线,会造成少计资产价值。应编制调整分录如下:

并补提20X1年度应提取的折旧。 关注下方微信公众号,在线模考后查看

热门试题

- ABC会计师事务所的A和B注册会计师负责

- 通过实施()发现认定层次的重大错报。

- 对审计署统一组织的审计项目,下达审计项目

- 注册会计师负责对甲公司编制的下属子公司乙

- 注册会计师在验资的接受委托阶段所做的工作

- 对财务收支项目进行实质性审查是在()进行

- 国家审计机关无权审查财政预算的执行和财政

- 什么是审计重要性?

- 简述的筹资业务活动主要包括哪些

- 或有负债,是指过去的交易或者事项形成的潜

- 注册会计师了解审计单位及其环境的目的是(

- 如果被审计单位的控制环境存在缺陷,注册会

- 下列属于控制测试常用的审计程序的有()

- 如果该应收账款明细表由被审计单位提供,则

- 销售交易的内部控制制度有哪些内容?

- 下列选项中,不属于鉴证业务中的三方关系是

- 法律责任的规避和解除

- 如果一项错报单独或连同其他错报可能影响财

- 审计质量控制

- 什么是误差?