试题详情

- 简答题

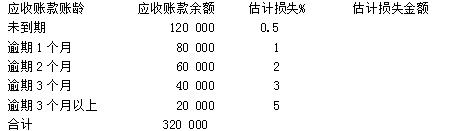

M公司对应收账款采用账龄分析法估计坏账损失。2008年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2008年12月31日应收账款余额、账龄及估计损失率如下表所示:

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

编制2008、2009年度相关业务的会计分录。

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

编制2008、2009年度相关业务的会计分录。

-

相关会计分录:

2008年:

⑴确认坏账损失:

借:坏账准备 1500

贷:应收账款 1500

⑵计提减值准备:=4800-(3500-1500)=2800元

借:资产减值损失 2800

贷:坏账准备 2800

2009年:收回已经注销的坏账:

借:应收账款 4000

贷:坏账准备 4000

借:银行存款 4000

贷:应收账款 4000 关注下方微信公众号,在线模考后查看

热门试题

- 关于收益表债务法与资产负债表债务法的区别

- 下列各项中,应列入利润表“管理费用”项目

- 采用“计提折旧基数×折旧率”方式计算折旧

- 存货是企业一项重要资产,它应当在()

- 某企业年初未分配利润为160000元,当

- 下面是B公司2003年12月发生的部分

- 分析我国关于利润分配顺序相关规定内容的现

- 2015年4月1日,瑞兴公司购入一批股票

- 简述现金支出内部控制的要点。

- 甲企业2010年1月20日向乙企业销售一

- 库存现金盘亏80元,原因待查。

- 对固定资产折旧提取时采用加速折旧法比采用

- 企业银行存款日记账与银行对账单核对不符的

- 某企业经过盘点之后,发现现金溢余1200

- 会计估计变更时应在会计报表附注中披露的内

- 登账后发现,会计人员在分配工资费用时,将

- 企业对外投资按“企业会计准则2006”规

- 长期股权投资的核算方法有哪些?如何选择?

- 企业提现用于日常零星开支,应签发()。

- 应收票据在贴现时,其贴现息应该计入()。