试题详情

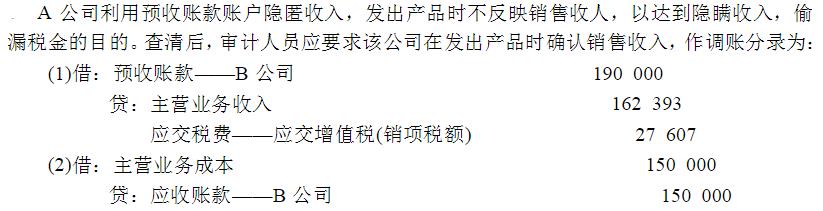

- 简答题审计人员张勇审查A公司预收账款明细账时,发现9月6日的一张反映预收账款业务的记账凭证,其分录: 借:银行存款 190 000 贷:预收账款——B公司 190 000 所附原始凭证为进账单及一份合同,合同载明付款期为9月2日,而该笔预收账款到12月6日尚未结转。对此,审计人员认为存在截留收入的嫌疑。于是调阅库存商品明细账,发现 10月2日 发出产品1 000件,每件成本150元。相关的承运单表明该批产品已发往B公司,分录为: 借:应收账款——B公司 150 000 贷:库存商品 150 000 该公司适用的增值税税率为17%。 指出上述业务存在的问题.并提出处理意见。

关注下方微信公众号,在线模考后查看

热门试题

- 如果注册会计师认为利润表可接受的重要性水

- 通过对存货与仓储循环内部控制的了解,注册

- 注册会计师的过失责任是指注册会计师在一定

- 审计证据按表现形式分类包括()。

- 审计方法的主要作用不包括()。

- 在审计过程中,需要运用重要性原则的情形有

- 下列关于了解内部控制与控制测试的说法中,

- 共同过失

- 会计师事务所的商业利益或活动与客户存在利

- 在特定的审计风险水平下,检查风险与重大报

- 审计证据的证明力取决于所选取的样本数量,

- 内部控制是指什么?

- 我国注册会计师的过失责任按其过失程度可分

- 下列关于专业服务公司说法错误的是()。

- 被审计单位管理层对资产负债表项目的认定主

- 注册会计师对被审计单位的期末存货进行计价

- 什么是审计依据?审计依据与审计准则有何关

- 信达会计师事务所的注册会计师张伟,李宏已

- 付款循环的内部控制主要应注意?

- 在了解控制活动时,注册会计师应当重点考虑