试题详情

- 简答题

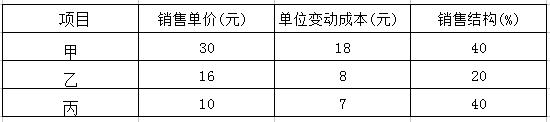

某饮水器生产公司生产三个类型产品,有关资料如下:

固定成本总额19000元

用加权平均法计算出每类产品的保本额。

固定成本总额19000元

用加权平均法计算出每类产品的保本额。

-

加权贡献毛益率合计=∑(各种产品贡献毛益率X销售比例) =(30-18)÷30X40%+(16-8)X20%+(10-7)X40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000X40%=20000(元)

乙产品保本额=50000X20%=10000(元)

丙产品保本额=50000X40%=20000(元) 关注下方微信公众号,在线模考后查看

热门试题

- 下列项目中,属于责任中心考核指标的有()

- 在长期投资决策的评价指标中,其数值越小越

- 在相对剩余生产能力无法转移的条件下,亏损

- 当单位变动成本增加,而其他因素不变时,会

- 在长期投资决策的评价指标中,()没考虑货

- 经营预测的特点包括()。

- 业绩评价会计又称为()。

- 多品种本量利分析的方法中,哪种方法必须先

- 下列选项中,能够决定保本点大小的因素有(

- 已知:某企业只生产一种产品,全年最大生产

- 某服装生产企业,2006年实际销售收入1

- 简述可控成本的特点。

- 在实行预算控制的时候,需要遵循()、()

- 在下列因素单独变动时,不会对保本点产生影

- ()是指由存货的买价和运杂费等构成的成本

- ()是按复利计算的某一特定金额在若干期后

- 侧重于对未来预测、决策和规划以及对现在控

- 已知:某企业常年生产需用的某部件以前一直

- 在计算保本销售量时公式的分母可以是()。

- 下列对内部转移价格的表述不正确的是()。