试题详情

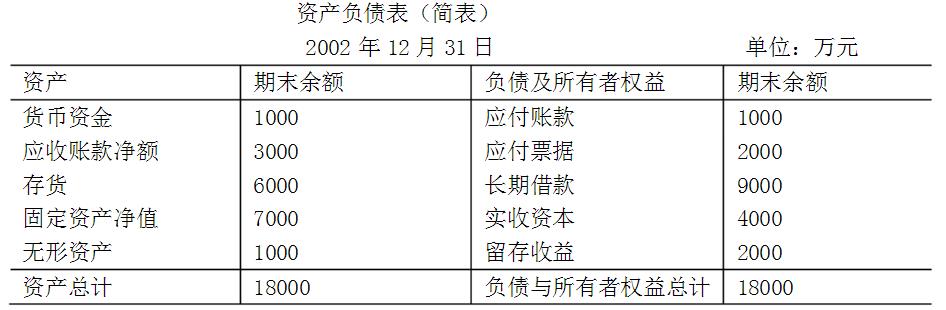

- 简答题已知:某公司2002年销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者。2002年12月31日的资产负债表(简表)如下:

该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。

要求:

计算2003年公司需增加的营运资金。

该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。

要求:

计算2003年公司需增加的营运资金。

- 2003年公司需增加的营运资金

=20000×30%×[(1000+3000+6000)/20000-(1000+2000)/20000]=2100(万元)。 关注下方微信公众号,在线模考后查看

热门试题

- 下列各项目中,不属于财务估价的是()。

- 企业集团实施公司分立应注意的问题括()。

- 企业的存货总成本随着订货批量的增加而呈正

- 当一个企业总风险一定的条件下,如果财务风

- 一般而言,分权制较之集权制具有更大的优越

- 转移定价的内容依据转移标的物来分,包括(

- 对于资本性企业集团,如何最大限度的实现(

- 光华股份有限公司有关资料如下: (

- 行业产品或服务的差异化程度,对行业内的竞

- 如何根据具体情况选用不同的资本成本估算模

- 反向经营策略同专利战略一亲发球无形资产的

- 什么是战略成本动因?如何分类?每一类主要

- 支持企业集团管理总部决策的信息必须具备的

- 作为彼此独立的法人主体,母公司在处理与子

- 财务管理在企业管理中的地位有哪些模式?联

- 已知目标公司息税前经营利润为3000万元

- 联系企业经营管理实际,说明财务管理如何创

- 简述趋势分析法常用的两种基本方法。

- 融资政策是企业集团财务政策的重要组成部分

- 按照并购的支付方式划分,并购可以分为哪几