试题详情

- 简答题审计人员对某厂20X1年度财务结算进行审计,发现20X1年固定资产购入业务有下列疑点:

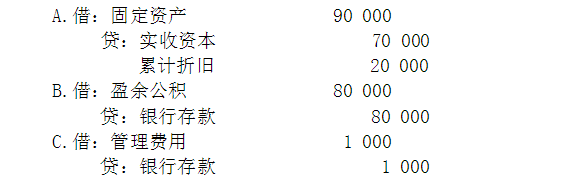

1.20X1年3月购入不需要安装的设备一台,调出单位的账面原价为90000元,已提折价20000元,经双方协商确定价款80000元,该厂除以银行存款支付80000元价款外,还支付包装费300元,运输费700元。经查,该厂已按下列会计分录入账。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据上述资料,分析指出所查明的各个问题的性质。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据上述资料,分析指出所查明的各个问题的性质。

- 企业购入设备及支付价款和有关费用的处理存在以下问题:

(1)虚增实收资本,人为冲减盈余公积;

(2)未能如实反映固定资产的价值及累计折旧,虚增费用,虚减当年的利润,属于违反企业会计准则的行为。调整分录为:

并补提20X1年度应提取的折旧。 关注下方微信公众号,在线模考后查看

热门试题

- 推断误差

- 审计

- 审计行为产生和发展的根本动力,在于评价(

- 制定《内部审计基本准则》的依据是:()

- 独立审计准则

- 审计组织的权威性是保证审计工作顺利进行的

- 政府审计机关的主要职责有哪些。

- 在管理层提出的下列应对计划中,最有可能增

- 应付账款的完整性应怎样审计?

- 被审计单位的相关资料、资产可能被转移、隐

- 验资报告包括下列内容:()。

- 审计证据包括会计记录和其他信息,以下理解

- 下列情形中属于产生过度推介不利影响的有(

- 整群选样方法可缩短选样和抽查的时间,但抽

- 在了解内部控制时,注册会计师没有义务实施

- 下列提法中,表述正确的是()

- 对风险基础审计与制度基础审计进行比较。

- 下列关于设立有限责任会计师事务所必须符合

- 在特定审计风险水平下,检查风险同固有风险

- 下列行为中,不符合注册会计师职业道德规范