试题详情

- 简答题

长江上市公司(以下简称长江公司)为扩大生产经营规模,实现生产经营的互补,2014年1月1日合并了甲公司。长江公司与甲公司均为增值税一般纳税人,适用的增值税税率均为17%。除特别注明外,产品销售价格均为不含增值税的公允价值。有关资料如下:

(1)2014年1月1日,长江公司通过发行20000万股普通股(每股面值1元,市价为4元)取得了甲公司60%的股权,另支付发行费用1000万元,并于当日开始对甲公司的生产经营决策实施控制。同日,甲公司净资产账面价值(相对于最终控制方而言)为120000万元、公允价值为122000万元。合并前,长江公司、甲公司均受大海公司控制,假定大海公司取得甲公司控制权时,未形成商誉。

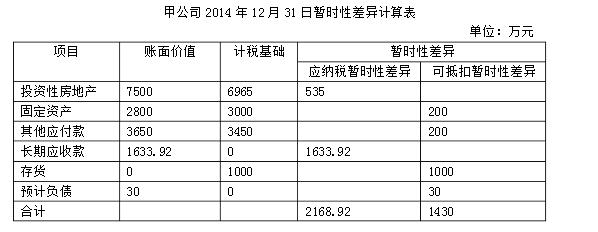

(2)2014年12月31日长江公司和甲公司个别财务报表部分项目金额如下:

(3)2014年度长江公司、甲公司发生的内部交易或事项如下:

①3月15日,长江公司以每件2万元的价格自甲公司购入300件A商品,款项于3月30日支付。甲公司A商品的成本为每件1.4万元。至2014年12月31日,该批商品已对外售出200件,销售价格为每件3万元。

②6月25日,长江公司出售一件产品给甲公司作为管理用固定资产使用。该产品在长江公司的成本为124万元,销售给甲公司的售价为200万元。甲公司取得该固定资产后当月投入使用,预计其使用年限为10年,按照年限平均法计提折旧,预计净残值为0。假定税法规定的折旧年限,折旧方法及净残值与会计规定相同。

至2014年12月31日,甲公司尚未支付该设备购入款。长江公司对该项应收账款计提坏账准备20万元。

③7月2日,长江公司与甲公司签订协议,将一项专利权转让给甲公司,转让时该专利权的账面价值为60万元,售价为100万元,当日长江公司收到款项存入银行。该专利权尚可使用年限为5年,采用直线法摊销,无残值,假定该专利权的摊销计入管理费用。

(4)其他有关资料:

①不考虑增值税和所得税以外的其他税费。

②长江公司、甲公司均按照净利润的10%提取法定盈余公积。

③本题中涉及的存货、固定资产和无形资产均未出现减值迹象。

④本题中长江公司及甲公司均采用资产负债表债务法核算所得税,适用的所得税税率均为25%,抵消内部交易时应考虑递延所得税的影响。

计算合并财务报表中下列项目的合并金额

(3)2014年度长江公司、甲公司发生的内部交易或事项如下:

①3月15日,长江公司以每件2万元的价格自甲公司购入300件A商品,款项于3月30日支付。甲公司A商品的成本为每件1.4万元。至2014年12月31日,该批商品已对外售出200件,销售价格为每件3万元。

②6月25日,长江公司出售一件产品给甲公司作为管理用固定资产使用。该产品在长江公司的成本为124万元,销售给甲公司的售价为200万元。甲公司取得该固定资产后当月投入使用,预计其使用年限为10年,按照年限平均法计提折旧,预计净残值为0。假定税法规定的折旧年限,折旧方法及净残值与会计规定相同。

至2014年12月31日,甲公司尚未支付该设备购入款。长江公司对该项应收账款计提坏账准备20万元。

③7月2日,长江公司与甲公司签订协议,将一项专利权转让给甲公司,转让时该专利权的账面价值为60万元,售价为100万元,当日长江公司收到款项存入银行。该专利权尚可使用年限为5年,采用直线法摊销,无残值,假定该专利权的摊销计入管理费用。

(4)其他有关资料:

①不考虑增值税和所得税以外的其他税费。

②长江公司、甲公司均按照净利润的10%提取法定盈余公积。

③本题中涉及的存货、固定资产和无形资产均未出现减值迹象。

④本题中长江公司及甲公司均采用资产负债表债务法核算所得税,适用的所得税税率均为25%,抵消内部交易时应考虑递延所得税的影响。

计算合并财务报表中下列项目的合并金额

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列绩效管理工具更有助于建立学习型组织是

- 根据《企业会计准则》规定,对暂时性差异统

- 以下选项不属于政府补助的是()

- ATM机单笔业务最低收费()元。

- 通常认为,拥有核心竞争力的企业具有的特征

- 选择某一方案而放弃另一方案所丧失的可望获

- 某公司工程开始后,工程监理人由于某原因请

- 扣缴义务人未依法扣缴或者无法履行扣缴义务

- 预算的执行强调刚性和柔性相结合,关于预算

- 下列关于政府补助的说法中正确的有()。

- 某企业A产品的单位成本为158元,其中,

- 企业为维持正常的生产经营所需资金而向银行

- 买赠方式不属于捐赠,应将总的销售金额按各

- 消耗性生物资产属于存货,生产性生物资产属

- 下列各项不属于部门决算报表的《填报说明》

- 为保证增值税专用发票和增值税普通发票二维

- 单位会计机构对会计档案立卷归档之后,在保

- 会计准则规定,企业已经确认销售商品收入的

- 什么是异地授权?

- 道德风险属于()风险。