试题详情

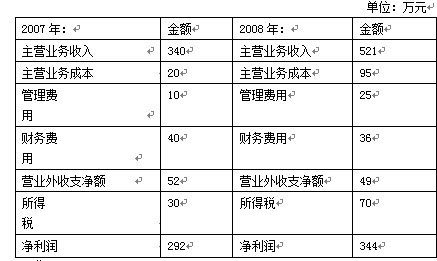

- 简答题 根据宏大公司简化利润表,已知资料如下:

要求: (1)根据以上会计资料,计算宏大公司的有关财务比率:①销售毛利率、成本利润率、费用利润率,并对该公司的获利能力进行对比分析并作出简要评价 (2)进行利润表主要项目项目结构比较分析

要求: (1)根据以上会计资料,计算宏大公司的有关财务比率:①销售毛利率、成本利润率、费用利润率,并对该公司的获利能力进行对比分析并作出简要评价 (2)进行利润表主要项目项目结构比较分析

-

项目2007年

销售毛利率(320-20)/320*100%=93.8%(521-95)/521*100%=81.8%

成本利润率218/20*100%=109%365/95*100%=38.4%

费用利润率218/50*100%=43.6%365/61*100%=59.8%

2008年

销售毛利率=销售毛利额/销售净收入*100%

成本利润率=利润总额/成本*100%费用利润率=利润总额/费用*100%

分析:销售毛利率08年比07年下降12%,主营业务收入08年比07年上升了53%,主营业务成本08年比07年上升了37.5%,大大超过了主营业务各收入的比率,所以导致毛利率下降,成本利润率08年比07年下降了64.8%,大大节约了成本。

(2)进行利润表主要项目结构比较分析项目2007年占净利润比重%2008年点净利润比重%增减%主营业务收入34011652115135主营业务成本206.89527.620.8管理费103.4257.33.9财务费4013.73610.5-3.2营业外收支净额5217.84914.2-3.6所得税3010.37020.310净利润292100344100根据以上数据,通过计算各主要项目占净利润的比重得出2008年与2007年各项目变动百分比,主营业务收入08年较上年增加了181万元,增长百分比为35%,08年较07年营业收入增加了,而主营业务成本08年较07年增加了75万元。 关注下方微信公众号,在线模考后查看

热门试题

- 所有者权益=资产—负债。

- 资产负债表水平分析除了要计算某项目的变动

- C公司净利润为100万元,本年存货增加为

- 现金流量表的分析意义包括()。

- 利润容易被操纵,现金不会被操纵。

- 资产回报率=税后净利÷资产平均余额。

- A公司2005年有关财务资料如下表: 要

- 所谓成本习性,是指()。

- 按现行会计制度规定,债权投资按实际付出价

- 企业销售商品收到的增值税销项税应在()项

- 现金流量表结构分析,目的在于揭示现金流入

- 比较而言,使公司在股利发放具有较大灵活性

- 用来分析短期资产营运能力的指标是()

- 通过对企业经营目标完成情况的分析,可评价

- 在编制合并会计报表时,可能产生合并价差的

- 偿债能力分析目的有和内容有哪些?

- 影响企业偿债能力最根本原因是()。

- 非无保留意见的审计报告包括()。

- 产权资本的具体形式包括()

- 某商业企业2014年赊销收入净额为