试题详情

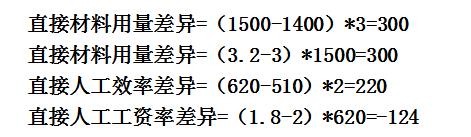

- 简答题 制造某产品需要使用甲材料的标准价格为3元/公斤,实际价格为3.2元/公斤;标准耗用量为1400公斤,实际耗用量为1500公斤。加工该产品的标准工资率和标准工时分别为2元/工时和510工时,实际工资率和实际工时分别为1.8元/工时和620工时。 要求:对该产品的直接材料和直接人工进行成本差异分析。

-

关注下方微信公众号,在线模考后查看

热门试题

- 剩余收益

- 企业的电话费及水电.煤气.等费用属于()

- 以()的预算主题有利于增强企业的综合盈利

- 在市场经济中利润的本质是剰余价值的转化形

- 对于A、B两个互斥方案,如果采用差别损益

- 责任成本是指该中心发生的()

- 下列属于用量标准的是()

- 根据成本按习性分类,()不随产量的变化而

- 为什么在进行投资决策分析时,要以现金而不

- 预计资产负债表中除()已知外,其余项目均

- 什么是内含报酬率法?如何运用?

- 根据各种利润指标来预测计划期产品利润的方

- 标准成本制度的前提和关键是()

- 销售预算

- 某公司2002年目标销售量4000件,产

- 管理会计的职能有哪些?

- 已知:单价的利润灵敏度指标为8%,销量

- 某企业生产一种甲产品,今年的产量为600

- 某工厂有5000件积压的甲产品,总制造成

- 投资报酬率