试题详情

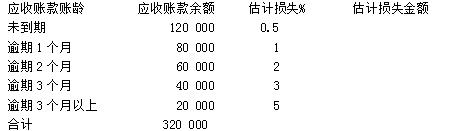

- 简答题M公司对应收账款采用账龄分析法估计坏账损失。2008年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2008年12月31日应收账款余额、账龄及估计损失率如下表所示:

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

编制2008、2009年度相关业务的会计分录。

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

编制2008、2009年度相关业务的会计分录。

- 相关会计分录:

2008年:

⑴确认坏账损失:

借:坏账准备 1500

贷:应收账款 1500

⑵计提减值准备:=4800-(3500-1500)=2800元

借:资产减值损失 2800

贷:坏账准备 2800

2009年:收回已经注销的坏账:

借:应收账款 4000

贷:坏账准备 4000

借:银行存款 4000

贷:应收账款 4000 关注下方微信公众号,在线模考后查看

热门试题

- 如果银行存款日记账和银行对账单余额不符,

- 下列各项中,不影响企业营业利润的是()。

- 甲公司20×1年1月1日,以银行存款50

- 甲企业为企业管理人员发放非货币性福利,领

- 在物价持续上涨期间,能使企业当期利润最小

- 确定企业存货范围的基本原则是()。

- 按照帐户的经济内容分类,下列帐户中属于资

- A工厂12月份发生如下经济业务,要求编制

- 下列项目中,上市公司可以不在其所有者权益

- A公司因从8公司购货尚欠货款的账面余额为

- 在资本化期间内,对于专门借款闲置资金产生

- 体现修订性惯例要求的原则:谨慎性、重要性

- 会计等式永远成立。

- 企业为改扩建固定资产而发行长期债券,在所

- 简述企业亏损弥补的主要途径。

- 下列各项中属于会计核算方法的有()。

- 现金清查包括两部分内容:一是会计每日营业

- “原材料”的入账价值包括()。

- 附有追索权的应收债权出售业务实际上是一种

- 胜龙公司购买原材料一披,2015年12月