试题详情

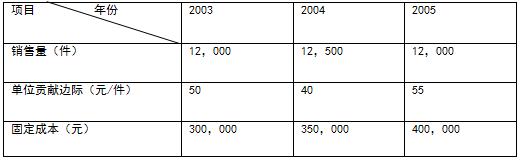

- 简答题某企业连续3年的有关资料见表:

假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

- 预测的2006年利润变动率=产销量变动率*经营杠杆系数=5%*2.54=12.7%

预测的2006年利润额=260000*(1+12.7%)=293020(元) 关注下方微信公众号,在线模考后查看

热门试题

- A企业为只生产单一产品的企业,2011年

- 下列经济指标体现了成本按经济性态划分()

- 差别成本是否等于变动成本?为什么?

- 在下列产品寿命周期的不同阶段中,产品销售

- 责任会计的实施包括()

- 半成品销售与进一步加工是如何决策的?

- 下列各项中,属于某因素中间变量特征的有(

- 管理会计的工作主体可以是()。

- 战略管理会计的主要方法包括()。

- 递延年金

- 风险调整现金流量法是根据投资项目风险的大

- A公司是一家小型玩具制造商,2009年1

- 最优生产批量控制

- 企业在选择中介机构协助开展内控体系建设与

- 试述固定制造费用成本差异的特点。

- 营改增对企业影响深远,体现在()。

- 企业的责任中心应该具备的条件有()

- 在实务中,贯彻成本控制的例外管理原则时,

- 战略管理会计是一种内向型的会计

- 某灯饰公司本年灯具的销售收入为2000万