试题详情

- 简答题

注册会计师曹家德,吉刚于20X4年3月15日完成对鸿图股份有限公司20X3年度会计报表审计的外勤工作,包括完成各项规定审计程序。假定20X2年度会计报表审计工作也由他们俩共同完成。除以下几个事项外,曹家德、吉刚在编制审计报告时予以考虑外,其他条件符合出具无保留意见审计报告的要求。

1.审计过程中发现的需要调减利润400万元的调整事项。鸿图公司已做调整。

2.A公司诉讼鸿图公司的某赔偿案,经长达一年半的审理,已于20X4年1月15日宣告结束,鸿图公司被判决赔偿450万元。鸿图公司拒绝在20X2年度会计报表中反映。

3.鸿图公司对其下属的各子公司除按股分红以外,还按公司合同规定,要求各子公司每年上交5万元管理费。

4.鸿图公司存放在外地的存货,因受客观条件限

制,未予监督盘点,但已使用其他审计程序进行了查实。

5.鸿图公司已于20X4年3月30日签署会计报表。

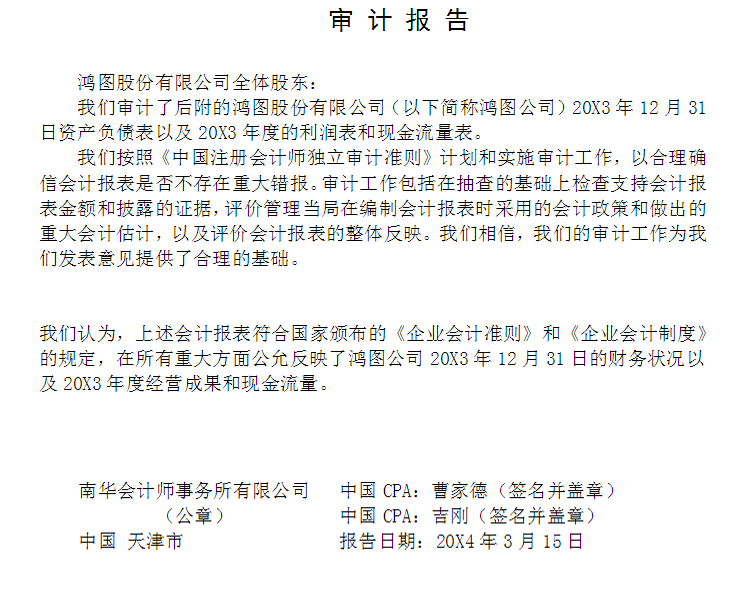

根据上述资料,曹家德,吉刚于草拟的审计报告如下:

请根据上述资料,指出曹家德,吉刚草拟的审计报告中存在的问题。

请根据上述资料,指出曹家德,吉刚草拟的审计报告中存在的问题。

-

1.审计报告引言段不规范,没有指明审计责任和会计责任。

2.发表的审计意见不恰当。事项2属于资产负债表日后事项中的调整事项,应当调整20X3年度会计报表。由于该公司拒绝调整,且金额重大,因此,注册会计师应当根据其重要性水平发表保留意见或否定意见。这样,意见段的表述就不正确。

3.审计报告日期应是3月30日。 关注下方微信公众号,在线模考后查看

热门试题

- 对财务收支项目进行实质性审查是在()进行

- 堆积型的散装存货通常既无标签又无法做任何

- 注册会计师接受委托对ABC股份有限公司2

- 审计报告是对被审计单位经营活动及内部控制

- 在社会主义市场经济体制下,生产资料的所有

- 什么是双重目的抽样?

- 审阅业务

- 唐代由户部行使审计职能,凡国家财计,不论

- 与各类交易和事项相关的认定中“发生”的概

- 在确定样本规模时,与所需的样本规模成正向

- 计算固定资产原值与本期产品产量的比率,并

- 注册会计师执行会计报表审计业务获取的下列

- 以下关于审计重要性的阐述错误的有()。

- 库存现金监盘与存货监盘的区别主要有哪些?

- 简述审计证据的鉴定过程与审计工作过程的关

- 注册会计师测试库存现金余额的起点是盘点库

- 审计证据说服力的两个决定因素是充分性和可

- 在存货监盘的检查程序中,注册会计师应事先

- l.某公司目前发行在外普通股100万股.

- 审计人员在进行分层时应注意哪些问题?