试题详情

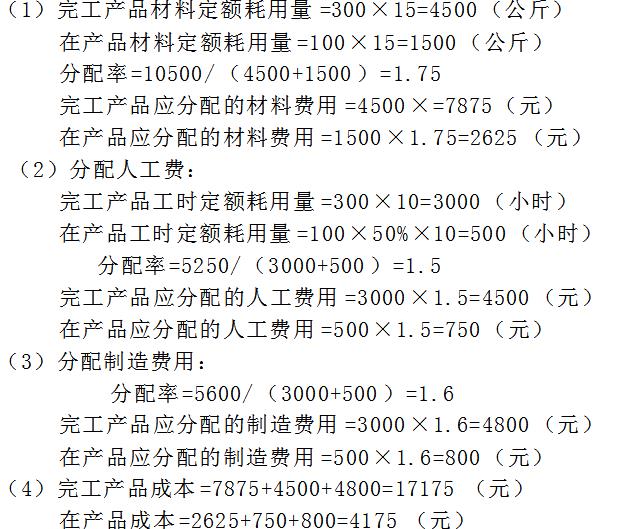

- 简答题某车间生产B产品,本月完工产品300件,月初在产品100件,原材料系生产开始时一次投入,月末在产品完工程度均为50%,完工产品单位定额耗用量为15公斤,定额工时为10 小时,本月共发生材料费用10500元,人工费用5250元,制造费用5600元。采用定额比例法分配计算完工产品成本和在产品成本。

-

关注下方微信公众号,在线模考后查看

热门试题

- 销售成本率是构成比率。

- 在工业企业中,产品成本的计算方法是根据(

- 某企业采用盘存法计算定额原材料费用。甲产

- 下列费用中,属于直接计入费用的是()。

- 企业成本报表的种类、项目、格式和编制方法

- 在分析可比产品成本降低任务完成情况时,单

- 采用简化的分批法,()。

- 假定某种产品的直接材料费用。定额为100

- 辅助生产费用采用交互分配法,对外分配的费

- 下列方法中,属于产品成本计算的基本方法有

- 企业“预提费用”帐户月末()。

- 成本会计的对象可以概括为各行业企业的()

- “废品损失” 帐户月末()。

- 某企业小批生产多种产品,采用简化分批法计

- 辅助生产的工具模具制造,一般应采用()。

- 下列各项中,属于工业企业费用要素的是()

- 多品种生产的情况下,影响可比产品成本降低

- 采用逐步结转分步法,按照结转的半成品成本

- 某基本生产车间生产甲产品,采用约当

- 基本生产车间完工产品转出时,可能借记的账