试题详情

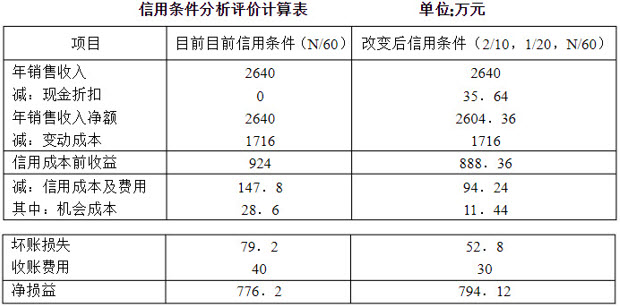

- 简答题 某公司目前的信用条件为N/60,即无现金折扣,预计销售收入为2640万元,估计坏账占销售额的3%,收账费用为40万元。为加速应收账款收回,决定将信用条件改为“2/10,1/20,N/60”,估计约有60%的客户会利用2%的折扣;15%的客户将利用1%的折扣,坏账损失率将降低为2%,收账费用降低为30万元。该公司的变动成本率为65%,资本成本为10%。 要求:通过计算分析评价该公司是否应改变目前的信用条件。

-

计算应收账款的机会成本:

目前信用条件的机会成本=(2640/360)×60×65%×10%=28.6(万元)

改变信用条件后的平均收账期=10×60%+20×15%+60×25%=24(天)

改变信用条件后的机会成本=(2640/360)×24×65%×10%=11.44(万元)

目前信用条件的坏账损失=2640×3%=79.2(万元)

改变信用条件的坏账损失=2640×2%=52.8(万元)

改变信用条件的现金折扣=2640×60%×2%+2640×15%×1%=35.64(万元)

计算结果表明,改变目前的信用条件,公司的净收益增加17.92(万元),因由于收益的增加大于成本增加,故应改变目前的信用条件。 关注下方微信公众号,在线模考后查看

热门试题

- 支付股票股利()。

- 补偿贸易的缺点是()。

- 某公司当初以100万元购入一块土地,目前

- 以下项目中属于“利润最大化”目标存在的问

- 影响租赁租金的因素有()

- 工会支出是指工会为开展各项工作和活动所发

- 债券筹资的优点主要有()

- 短期债券

- 预算单位应于收到()时,按额度确认收入。

- 有两笔本金、期限、名义利率均相同的短期贷

- 资本成本是资金使用者向资金所有者和中介人

- 财务管理

- 净现值指标综合考虑了货币的时间价值,并且

- 固定支付比率政策的优点有()

- 在编制制造费用预算时,将制造费用预算扣除

- 为什么将企业价值最大化或股东财富最大化作

- 关于用款计划,下列说法正确的有()。

- 下列选项中,()同货币资金持有量成正比例

- 利润最大化强调的是企业的预期利润。()

- 企业与债权人的财务关系在性质上是一种()