试题详情

- 简答题2009年底,某集团公司拟对甲企业实施吸收合并式收购。根据分析预测,购并整合后的该集团公司未来5年中的自由现金流量分别为-3500万元、2500万元、6500万元、8500万元、9500万元,5年后的自由现金流量将稳定在6500万元左右;又根据推测,如果不对甲企业实施并购的话,未来5年中该集团公司的自由现金流量将分别为2500万元、3000万元、4500万元、5500万元、5700万元,5年后的自由现金流量将稳定在4100万元左右。并购整合后的预期资本成本率为6%。此外,甲企业账面负债为1600万元。要求:采用现金流量贴现模式对甲企业的股权现金价值进行估算。

-

整合后的集团公司的前5年的增量自由现金流量依次为-6000万元、-500万元、2000万元、3000万元、3800万元。5年后的增量自由现金流量为2400万元。

前5年的增量现金流量的折现值=-6000×0.943+(-500)×0.890+2000×0.840+3000×0.792+3800×0.747=791.6万元

5年之后的增量现金流量的折现值=2400/6%×0.747=29880万元。

预计甲公司的整体价值=791.6+29880=30671.6万元

预计甲公司的股权价值=30671.6-1600=29071.6万元 关注下方微信公众号,在线模考后查看

热门试题

- 分权式财务管理体制下,集团大部分的财务决

- 下列行为中,属于直接融资方式的有()。

- 企业集团预算考核应遵循的原则有()。

- 企业集团整体财务业绩,主要以财务指标方式

- 企业集团战略可分的级次包括有()。

- 下列反映公司营运能力的财务比率有()

- 融资方式大体分为“股权融资”和“内源融资

- 专业化投资战略的优点主要有()。

- 财务风险是审慎性调查中需要重点考虑的风险

- 资源配置机制有两种,一是市场配置机制,二

- 盈利水平反映公司管理能力,同时也反映了公

- 经济增加值的核心理念是“资本获得的收益至

- “资产”是公司作为一个独立法人所拥有、控

- 对于金融控股型企业集团,母公司选择何种企

- 简述企业集团财务战略的含义

- 企业集团成功的基础保障是什么?

- 单一企业融资规划的第一步是()。

- 简述财务总监委派制及其类型。

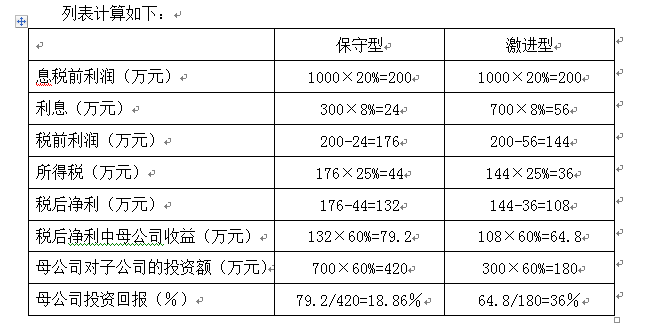

- 假定某企业集团持有其子公司60%的股份,

- 某集团公司意欲收购在业务及市场方面与其具