试题详情

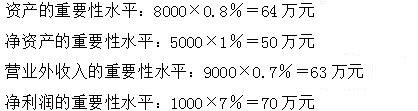

- 简答题T会计师事务所的注册会计师R在执行P公司会计报表审计业务时,于计划阶段利用估计的资产总额(8000万元)的0。8%,净资产(5000万元)的1%,营业收入(9000万元)的0。7%,净利润(1000万元)的7%确定了会计报表层的重要性水平为为63万元,请根据上述情况,指出R注册会计师在计划阶段确定的重要性水平是否适当?如果不适当,应该是多少?

-

关注下方微信公众号,在线模考后查看

热门试题

- 对审计重要性可以从()方面来理解。

- 审计的定义是什么?应从哪些方面理解?

- 出现经营失败的时候,审计失败可能存在,也

- 执行审计工作前,注册会计师应当与被审计单

- 以下关于信息技术对审计过程的影响的表述中

- 注册会计师实施固定资产实质性程序,下列表

- 以下关于计划审计工作的描述中正确的有()

- 审计依据

- 下列于年度资产负债表日至审计报告日之间发

- 下列选取样本的方法中,可以在传统变量抽样

- 为了克服制度基础审计的局限性,我国审计界

- 变量抽样用于内部控制的符合性测试。

- 简述我国会计事务所建立的三级复核制的内容

- 审计人员进行审计时应遵循的行为规范是()

- 审计独立性主要表现在审计主体的独立性,即

- 下列关于“管理层声明”说法错误的是()。

- 根据会计师事务所质量控制准则的规定,会计

- 某股份有限公司的董事会由11人组成,其中

- 注册会计师承担法律责任的依据是注册会计师

- 对审计事项产生影响的各类环境事实称为()