试题详情

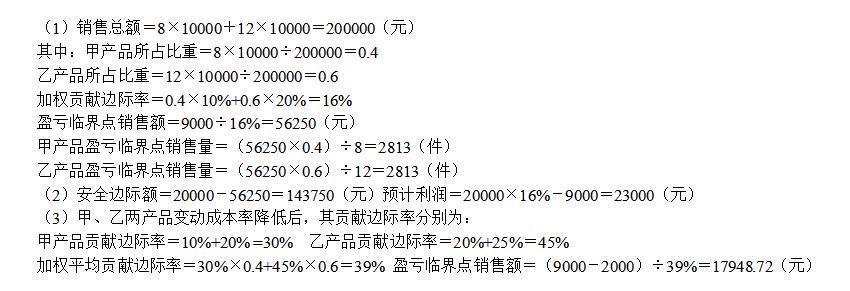

- 简答题 某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000件。计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

-

关注下方微信公众号,在线模考后查看

热门试题

- 筹资预测中最常用的方法是()。

- 全部成本法的标准成本包括()、()、()

- 在我国,下列成本项目中属于固定成本的是(

- 预算的编制方法有多种,一般有()

- 利润=(实际销售量-保本销售量)()

- 全面预算的编制所需准备资料需要本年度资产

- 对混合成本进行分解的方法有哪些?请逐一给

- 在其他因素不变的条件下,产品的单位变动成

- 商品处于成熟期时的定价策略是()

- 预测分析的内容不包括()

- ()是根据人们的主观分析判断确定未来的估

- 如果某长期投资项目的原始总投资与投资总额

- 在确定企业成本时,完全成本法要考虑所有成

- 销售费用与管理费用预算如果包括非付现项目

- 构成原材料成本差异的基本因素有原材料的消

- 从保本图得知:()

- 为降低保本点,企业可以采取的措施是()。

- 管理会计的信息特征是()。

- 设甲企业生产和销售A、B、C三种产品。该

- 在零件是自制还是外购决策中,若成本平衡点