试题详情

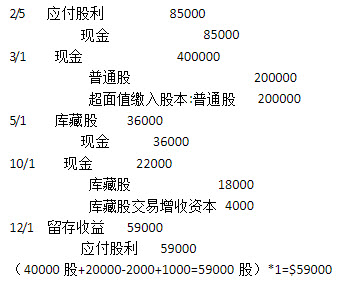

- 简答题 KNC公司在2010年12月31日的股东权益如下: 股东权益: 普通股,每股面值$10,额定发行100000股 已发行40000股:$400000 超面值缴入股本:普通股:200000 实缴资本合计:$600000 留存收益:1500000 股东权益合计:$2100000 2011年发生的影响股东权益的业务如下: 2.5日支付上年宣告的现金股利$85000。 3.1每股$20发行每股面值为$10的新股20000股,收到现金。 5.1公司按每股$18在市场上购回其普通股2000股作为库藏股。 10.1 按每股$22重新出售库藏股1000股。 12.1董事会宣告将在下年1月1日支付给在本年12月14日过户的股东每股$1的现金股利。 为上述业务编制会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 简述负债的特征。

- 当票面利率小于市场利率时,公司债券折价发

- 以下需要计提折旧的厂场资产有()

- 股票股利的发放不会改变股东权益总额。

- 达雅尼公司在2009年2月1日以$240

- 海特公司2008年1月1日购置新设

- 账户按期末有无余额可分为()

- 库藏股再发行时,如果再发行价格高于成本,

- 菲尔公司2009年发生如下经济业务

- 以下属于特种日记账的有()

- 财务会计是通过对企业发生的经济业务和事件

- 简述无形资产的特征。

- 梅尼加公司发行面值为美元100的普通股1

- 某设备成本为$l00000,估计残值收入

- 试述后进先出法的优缺点。

- 应收帐款坏帐的处理的方法有()

- 价格与收益的比率(即市盈率)是指普通股每

- 琼斯公司20×8年12月31日资产

- 哪些项目一般不能作为现金处理?

- 以下与财务报表相关的表述正确的是()