试题详情

- 简答题某厂设有三个车间连续生产完成甲产品,各车间的自制半成品直接转入下一步骤,原材料为开工时一次投入,完工产品与在产品之间生产费用的分配采用约当量分配法。

(1)该厂10月份生产纪录如下:

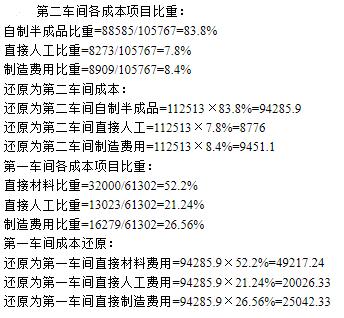

按半成品实际成本结构进行成本还原,编制产品成本还原计算表

按半成品实际成本结构进行成本还原,编制产品成本还原计算表

关注下方微信公众号,在线模考后查看

热门试题

- “辅助生产成本”科目,月末()。

- 一般而言,正常废品率是以完工合格品数量为

- 在辅助生产劳务或产品的计划单位成本比较准

- 直接材料脱离定额差异是()

- 采用约当产量比例法分配原材料费用的完工率

- 现金预算中的现金支出不应包括()

- 生产工人工时比例分配法

- 副产品与主产品分离后,若后续加工费用不大

- 某企业生产甲产品,合格品为960件,生产

- 在产品的完工程度若统一按50%估算时,必

- 采用限额法核算原材料脱离定额差异可以有效

- 工业企业成本核算的一般程序包括下列的()

- 约当产量比例法

- 下列关于“以剩余收益作为投资中心业绩评价

- 某企业20××年5月外购原材料1800

- 企业发出材料后,可能借记的科目有()。

- 关于惩罚,下列说法中不正确的是()。

- 将辅助生产车间发生的各项费用直接分配给辅

- 产品成本计算的分批法,适用的生产组织是(

- 某企业生产A、B两种产品,产品成本采用品