试题详情

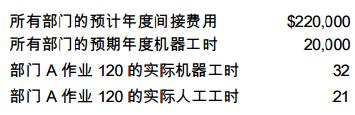

- 单项选择题 某公司采用正常成本核算系统和预定间接费用分配率来分摊其间接费用。生产过程需要使用 加工设备,这是间接费用的主要动因。截至年底,部门 A 作业 120 的实际工厂间接费用为$450。下面显示了各项生产成本。

部门 A作业 120 的间接费用()

部门 A作业 120 的间接费用() A、多分摊了$98

B、少分摊了$98

C、多分摊$219

D、少分摊$219

- B

关注下方微信公众号,在线模考后查看

热门试题

- 考虑以下交易: I.公司收到现金为原欠该

- 以下哪项不是参与式预算的利益()

- 如果投资的现金流不变,但加权平均成本降低

- Antlers公司生产一种单一产品,售价

- 以下哪项表述是正确的?()

- ABC公司新近安装了适时制生产和采购系统

- 参与型预算的一个优点是它()

- Whiteman是一家大宗商品零售公司,

- Wilkinson公司某产品单位售价为$

- 将实际结果与基于实现的产量预算相比较是使

- 采用资本资产定价模型,分析师计算出某公司

- 在一个预算编制期中,下面哪项不适合作为考

- 先进先出法相对于加权平均法的主要优点是(

- 使用以下的表,第五个工人的边际产量和平均

- 以下哪几项是财务信息可靠性质量的组成部

- 在由上而下的环境中,以下哪项会有效地使责

- Valyn公司采用吸收成本作为内部报告。

- 一个事件的期望财务价值()

- 一个企业有$100,000的直接材料成本

- 某流程为公司生产四种乙烯产品。联合成本为