试题详情

- 简答题已知A公司有关资料如下:

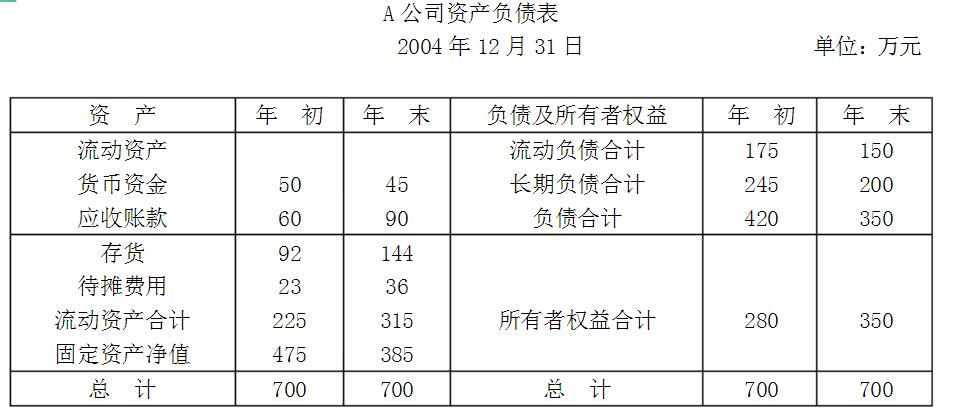

同时,该公司2003年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2004年度主营业务收入净额为420万元,净利润为63万元。

要求根据上述资料:

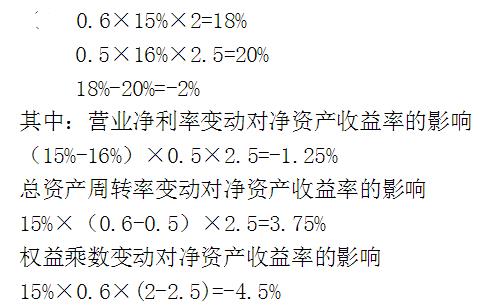

通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

同时,该公司2003年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2004年度主营业务收入净额为420万元,净利润为63万元。

要求根据上述资料:

通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

关注下方微信公众号,在线模考后查看

热门试题

- 在大多数情况下,实际的购并价格与估价并不

- 财务协调的工作技巧有哪些?

- 下列指标中,其指标值要求不应大于1是()

- 购并标准中最重要的是财务标准,即目标公司

- 企业总杠杆系数()=()×()。

- 企业价值评估

- 衡量公司绩效最全面的标准是()

- 公司并购的一般程序通常包括哪些环节?

- 在财务管理对象上,企业集团与单一法人制企

- 下列那种策略是属于利用高层管理人员事先签

- 企业集团组织结构设置的“三权”分立制衡原

- 甲公司准备投资100万元购入由A、B、C

- 远大公司是一家制药企业,2011年的息税

- 信息错误是企业或企业集团实施并购的最大陷

- 在国际结算中,企业对于资产和债券一般采用

- 优秀的企业财务管理者,就是能利用好()的

- 就大财务观点看,一个企业可能会有几个财务

- 公司治理结构的含义及其基本内容。

- 对目标公司的并购价格作出限定应包括()等

- 初创期的奇特集团往往面临着很大的经营风险