试题详情

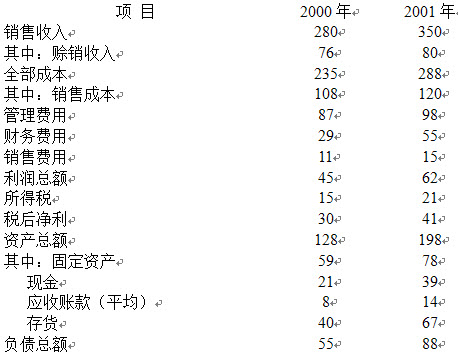

- 简答题 资料:已知某企业2000年、2001年有关资料如下表:(金额单位:万元)

要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。

要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。

-

2000年:净资产收益率=销售净利率×资产周转率×权益乘数=(30/280)×(280/128)×[1/(1-55÷128)]=0.11×2.19×1.75=0.24×1.75=0.42

2001年:净资产收益率=销售净利率×资产周转率×权益乘数=(41/350)×(350/198)×[1/(1-88÷198)]=0.12×1.77×1.79=0.21×1.77=0.37

2001年的净资产收益率比2000年有所下降,主要原因是资产周转率的显著降低,从相关资料中可以分析出:2001年总资产明显增大,导致资产周转率降低。本年负债比例有所上升,因而权益乘数上升。综合以上分析可以看出,本年净资产收益率降低了。 关注下方微信公众号,在线模考后查看

热门试题

- 最常用的价格比有三个,即()、()、()

- 资本经营型

- 我国《企业会计准则第31号---现金流量

- 收回当期应收账款若干,将会()。

- 结构百分比分析法将财务报表单个项目作为总

- 选择低成本策略应做的工作()

- 私人和企业为了交易的目的而开立的支票账户

- 固定资产会计政策分析应从哪些方面进行?

- ()结构的主要标志是流动资产的一部分资金

- 《企业会计准则》规定,企业应当在会计报表

- 以价格比来评估企业价值,常用的是()

- ()是指流动资产总额减流动负债总额后的剩

- 应用企业整体发展能力分析框架分析企业整体

- 财务报表附表包括()。

- 现金流量是指现金和()的流入和流出量。

- 财务分析的基础是(),财务报表的基础是(

- 流动负债是企业在生产经营过程中应付给他人

- 在存货成本逐渐上涨的前提下,采用先进先出

- 经营现金流量与净利润综合分析的作用何在?

- 某企业为提高资产收益,以闲置资金购买了企