试题详情

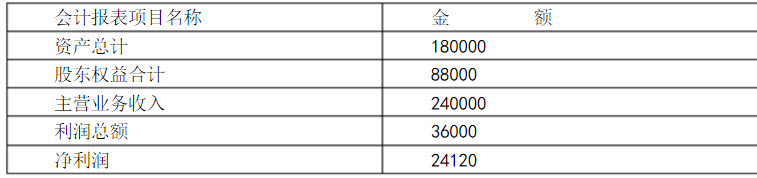

- 简答题A和B注册会计师对XYZ股份有限公司2012年度会计报表进行审计,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

简要说明重要水性水平与审计风险之间的关系。

简要说明重要水性水平与审计风险之间的关系。

- 重要性水平与审计风险之间成反向关系。也就是说,重要性水平越高,审计风险就越低;反之,重要性水平越低,审计风险就越高。

关注下方微信公众号,在线模考后查看

热门试题

- 各种抽样风险对审计效率及审计效果有什么具

- 审计重要性的内涵

- 下列各项中,属于注册会计师审计业务的有(

- 什么具体审计计划?包括哪些内容?

- 注册会计师对被审计单位重要的比率或趋势进

- 审计方法的发展是沿着()的轨迹演进的。

- 中国使用最早和使用时间最长的铸币是银币。

- 关于明显微小的说法中,不正确的是()。

- 下列注册会计师业务中,属于仅提供有限保证

- 简述确定控制测试范围的一般考虑因素。

- 下列事项中不能支持注册会计师把控制风险评

- 发表非无保留意见审计报告的具体情形有哪些

- 某设备的账目原价为50000元,预计使用

- 财务报表审计的基本流程分为()

- 由存在或发生认定推论得出的一般审计目标是

- 当企业财产物资的盘点数与结账日数不一致时

- 效益性是指财政收支、财务收支以及经济活动

- 从5000张凭证中抽取500张凭证审查,

- 下列相关业务中,需要注册会计师执行审计性

- 我国政府审计采用的是()。