试题详情

- 简答题

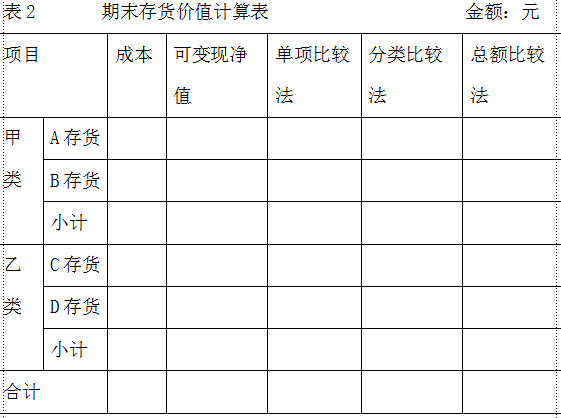

K公司有A、B、C、D四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,2007年末各种存货的结存数量与成本的资料如表1:

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

根据单项比较法的结果,采用备抵法编制相关的会计分录。

根据单项比较法的结果,采用备抵法编制相关的会计分录。

-

会计分录

借:资产减值损失—计提的存货跌价准备 39000

贷:存货跌价准备 39000 关注下方微信公众号,在线模考后查看

热门试题

- 2016年3月 ,H公司(一

- 存货区别于其他流动资产及固定资产的特征是

- 企业财务会计的基本特征之一是以企业外部的

- 2009年1月3日企业将一张带息应收票据

- 某工业企业为增值税一般纳税人,材料

- 下列各项固定资产不应计提折旧的是()。

- 支付报废设备清理费用2 50

- 对采用成本模式计量的投资性房地产,正确的

- 企业期末存货计价如果过高,可能会引起()

- 固定资产后续支出的含义及其会计处理规定。

- 企业筹建期间发生的下列费用中,不应作为开

- 2008年12月30日“坏账准备”账户有

- 固定资产清理发生的下列收支中,影响其清理

- 甲股份有限公司有关投资业务的资料如

- 企业银行存款账户的种类及其转账结算的内容

- 确定存货发出与结存数量的方法有()。

- 乙公司为一家上市公司,20X2~2

- 下列各项中,不属于会计政策的是()。

- 法定及任意盈余公积的用途包括()。

- 在企业向购货单位提供商业折扣的情况下,应