试题详情

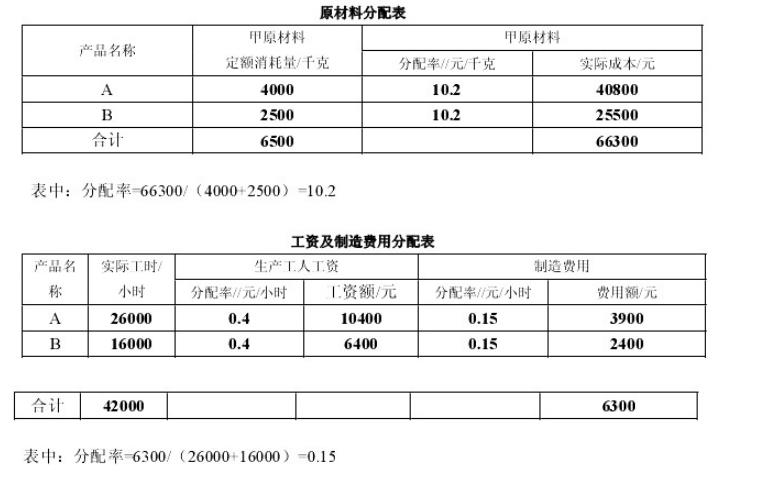

- 简答题某工厂二车间生产A、B两种产品,原材料都在开始生产时全部一次投料,成本计算采用品种法。共同好用的甲原材料按定额消耗量比例进行分配;生产工人工资和制造费用按实际工时比例分配。10月有关资料如下: A产品期初在产成本:眼材料13200元,工资4600元,制造费用1200元。B产品期初无在产品。 本月有关费用:甲材料的实际成本为66300元,A产品实际工时为26000小时,B产品实际生产工时为16000小时,工资总额为16800元,制造费用总额为6300元。A产品和B产品甲材料的消耗定额分别为4000千克和2500千克。 A产品完工产品和在产品的费用分配,按产量和约当产量比例分配。本月完工2100千克,期末在产品1500千克(完工程第60%),系一次投料逐步加工,B产品完工产量1000千克;无期末在产品。 要求: (1)编制原材料分配表,工资、制造费用分配表; (2)计算完工产品总成本; (3)编制产品入库的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 对于逐步结转分步法,下列说法中正确的有(

- 计入产品成本的工资费用在其分配时,可分别

- 采用平行结转分步法,在完工产品与在产品之

- 采用约当产量比例法分配原材料费用的完工率

- 额外福利

- 如果残料的市场价值较高,且存储时间较长,

- 在全部产品成本分析中,通常要计算与计划比

- 研究费用

- 差异

- 确定成本计算对象,不仅取决于产品生产特点

- 在连续流水式生产企业,其产品成本计算应采

- 企业发出材料后,可能借记的科目有()。

- 下列等式中正确的有()。

- 定额比例法,适用于定额管理基础较好,各项

- 采用定额法时,产品实际所耗材料应分配的材

- 申达公司有供电、锅炉两个辅助生产车间,2

- 本年实际产量按上年实际平均单位成本计算的

- 月末在产品数量变化较大时,可以采用固定在

- 工业企业成本会计的对象就是工业企业在产品

- 广义在产品,包括狭义的在产品和已经完成一