试题详情

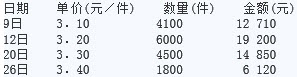

- 简答题甲存货年初结存数量3000件,结存金额8700元。1月份的进货情况如下

1月10日、13日、25日分别销售甲存货2500件、5500件、7000件。 要求:采用下列方法分别计算甲存货本年1月的销售成本、期末结存金额。 (1)加权平均法(2)先进先出法(3)后进先出法 (要求列示计算过程。计算结果若有小数,请保留2位小数)

1月10日、13日、25日分别销售甲存货2500件、5500件、7000件。 要求:采用下列方法分别计算甲存货本年1月的销售成本、期末结存金额。 (1)加权平均法(2)先进先出法(3)后进先出法 (要求列示计算过程。计算结果若有小数,请保留2位小数)

- (1)加权平均法下:

加权平均单价=(8700+12710+19200+24850+6120)÷(3000+4100+6000+4500+1800)=3.1742元

甲存货本期销售成本=15000×3.1742=47613元

甲存货期末结存金额=(8700+12710+19200+14850+6120)-47613=13967元

(2)先进先出法下:

甲存货本期销售成本=8700+12710+19200+1900×3.3=46880元

甲存货期末结存金额=2600×3.3+6120=14700元

(3)后进先出法下:

甲存货本期销售成本=6120+14850+19200+2700×3.1=48540元

甲存货期末结存金额=8700+1400×3.1=13040元 关注下方微信公众号,在线模考后查看

热门试题

- 在采用实际利率法对持有至到期投资的溢价进

- 在会计实务中不带息应付票据是按未来偿付金

- 净价法()坏账损失估计方法。

- 简述货币资金管理的主要目的和内部控制要点

- 债权性投资

- 下列各项中,可用于企业亏损弥补的一般途径

- “应收票据”账户核算的票据指()。

- 企业缴纳的各项税金中,按照税法规定,可以

- 企业办妥托收手续后,应根据相关回单,借记

- 下列固定资产应计提折旧的有()

- 简述现金折扣条件下,分别用总价法、净价法

- 会计核算程序的涵义是什么?

- 在应收账款计提坏账准备的情况下,已确认的

- 企业无息票据的贴现净额一定小于票据面值。

- 一次备用金可通过()科目核算。

- 应收票据贴现

- B公司为小规模纳税人企业,并按3%的征收

- 下列会计凭证属于累计凭证的是( )

- A工厂12月份发生如下经济业务,要求编制

- 现金折扣的符号“1/20,N/30”表示