试题详情

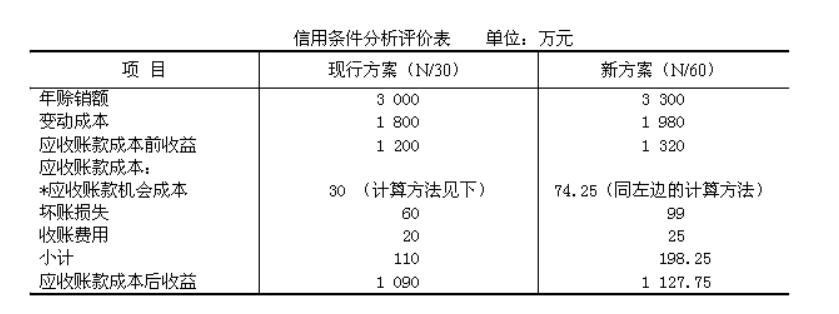

- 简答题某公司目前采用30天按发票金额付款的信用条件,实现的销售额为3000万元,平均收账期为40天,坏账损失率估计为2%,收账费用20万元。为了刺激销售,该公司拟将信用期限放宽到60天。如果采用这种信用条件,预计销售额会增加10%,坏账损失率提高到3%,收账费用增加到25万元。信用条件变化后,预计其平均收账期为90天,新老客户的付款习惯无差别。产品的变动成本率为60%,该公司对应收账款投资所要求的报酬率为15%。请问该公司是否应该延长信用期?

-

将现行信用条件方案与新的信用条件方案进行比较,可以得出以下结果:

应收账款机会成本=维持赊销业务所需要的资金×资本成本率=200×15%=30(万元)

维持赊销业务所需要的资金=应收账款平均余额×变动成本率=333.33×60%=200(万元)

应收账款平均余额=日销售额×平均收现期=3000÷360×40=333.33(万元)

通过计算分析得出该公司应采用延长信用期的方案。 关注下方微信公众号,在线模考后查看

热门试题

- 某一个项目按8%的贴现率计算的净现值小于

- 为了协调所有者与经营者之间的矛盾,股东必

- 企业清算财产支付清算费用后,在清偿顺序中

- 风险报酬是指投资者因冒风险进行投资而获得

- 若甲企业要并购乙企业,目前甲、乙企业的每

- 企业的资产结构影响资金结构的方式有()。

- 下列方法中,()是最简便但揭示能力最强。

- 现金流出量

- 下列说法不正确是()

- 下列指标中最适合反映公司理财的目标是()

- 下列选项中,不属于以股东财富最大化为财务

- 息税前利润的分配主要包括支付债务资本的利

- 生产中耗费的机器设备、房屋、建筑物的价值

- 按照剩余股利政策,假定某公司目标资本结构

- 国际企业筹建大型项目的一种特殊融资方式是

- 股利无关论提出的假设条件包括()。

- 企业用现金购进存货是()

- 财务预测按其预测的内容划分,可以分为()

- 资产的风险报酬率是该项资产的β系数和市场

- 企业与债务人之间的财务关系,是一种债权与