试题详情

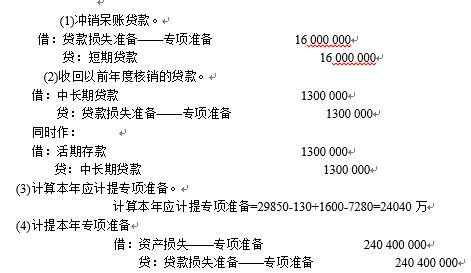

- 简答题 2004年12月31日,该金融企业对年末贷款、信用卡透支、信用证垫款等应计提贷款损失准备的资产按风险进行五级分类:正常156,000万元、关注75,000万元、次级30,000万元、可疑15,000万元、损失9,000万元。按金融企业银行内部规定,分类计提比例分别为0、5%、30%、60%、90%。年初专项准备余额为7,280万元。当年董事会批准核销一笔1,600万元短期贷款本息。金融企业收回以前年度核销的长期贷款130万元。试作该金融企业有关贷款损失准备—专项准备的计提、冲销和收回以前年度核销的贷款等账务处理。

-

关注下方微信公众号,在线模考后查看

热门试题

- 构成商业银行账务组织的基本内容有()

- 填明现金字样的银行本票不得背书转让。()

- 2004年9月30日,金融企业(商业银行

- 资产负债表中的资产是按其()排列。

- 向开证申请人收取的开证手续费金额应记入(

- 下列项目中,属于金融企业资产的是()。

- 现金科目日结单的贷方发生额根据()填列。

- “清算资金往来”账户属于()类别。

- 活期储蓄采用“查算表计息”应按每笔款项存

- 按法定程序取得抵债资产时,初始入账价值应

- 2004年5月6日,E工业企业将所收取的

- 存款人因办理日常转账结算和现金收付需要而

- 商业银行吸收的企业存款是银行的负债。()

- 下列会计科目为共同类科目的是()

- 会计期末,应当按照成本与可收回金额孰低法

- 金融企业是经营货币信用业务的特殊部门,每

- 下列引起商业银行在人民银行的存款账户余额

- 4月22日乙县支行受理开户单位电器

- 同业拆借发生在商业银行和中央银行之间。

- 短期投资的价值以取得投资时的实际购入成本