试题详情

- 简答题某个股票现价为$50。已知在两个月后,股票价格为$53或$48。无风险年利率为10%(连续复利)。请用无套利原理说明,执行价格为$49的两个月后到期的欧式看涨期权的价值为多少?

-

两个月后欧式看涨期权的价值将为$4(当股价为$53)或$0(当股价为$48)。

考虑如下资产组合:+Δ份股票

-1份看涨期权

则两个月后组合价值将为53Δ-4或48Δ,当53Δ-4=48Δ,即Δ=0.8时,

则两个月后无论股价如何,组合价值将均为38.4。该组合现值为:0.8×50-f

其中f是期权价值。

因为该资产组合是无风险利率投资,所以有:

即:f=2.23

因此,期权的价值为$2.23。

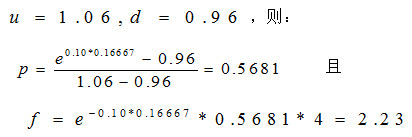

此外,此题也可直接根据公式(9.2)和(9.3)计算,由题意可得:

关注下方微信公众号,在线模考后查看

热门试题

- 投资管理的第五步是()

- 上海市场、法国市场和德国市场有关数据如下

- 投资策略的类型有哪些?投资策略可按多种标

- 有价证券可以在二级市场流通转让。

- 用于满足多种债务流的债券投资策略有()。

- 股票市盈率高低是一个广受争议的问题。由戈

- 国际证券投资主要指在国际金融市场上买卖债

- 某股份公司去年支付每股股利1元,预计在未

- 以投资人预期市场利率将要下跌,拟购买债券

- 某投资人看跌大宗商品棉花,以19750元

- 在公司盈利和剩余财产的分配顺序上,()处

- 在一个完美市场上,投资者可用标的资产和无

- 一国的外汇储备水平越高越好。

- 现货商为了规避成交价格下跌风险所采取的行

- 外国政府贷款是贷款国政府提供给借款国政府

- ()存在较高的违约风险,其信用评级一般低

- 某只股票适合在牛市中进行投资,即是说该股

- 以下关于欧式看涨期权的描述中哪项是错误的

- 常见的投资模式主要有()

- 跨国银行的主要特征是什么?