试题详情

- 简答题 某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用4510元,提供修理劳务量2600小时,其中:为运输部门修理400小时,为基本生产车间修理2000小时,为行政管理部门修理200小时,修理费用按修理工时比例分配。运输部门本月发生的费用7920元,运输材料物资等7500吨公里,其中:为修理车间提供运输劳务300吨公里,为基本生产车间提供运输劳务5200吨公里,为企业行政管理部门提供运输劳务2000吨公里。 采用直接分配法分配修理、运输费用,编制对外分配的会计分录(‘生产成本’科目列示明细科目)。

-

(1)对外分配劳务量

修理:2600-400=2200(小时)

运输:7500-300=7200(小时)

(2)分配率

修理:4510/2200=2.05/小时

运输:7920/7200=1.10/公里

(3)对外分配金额

基本生产车间:

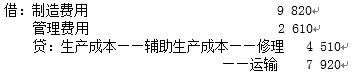

应分配修理费=2000×2.05=4100(元)

应分配运输费=5200×1.10=5720(元)

行政管理部门:

应分配修理费用=200×2.05=410(元)

应分配运输费用=2000×1.10=2200(元)

(4)会计分录

关注下方微信公众号,在线模考后查看

热门试题

- 时间跨度固定不变,而定期编制费用预算的方

- 服务与产品的区别表现在哪些方面?

- 以下属于固定成本的是()

- 采用分步法,作为成本计算对象的生产步骤可

- 制造业生产经营过程中发生的下列支出,()

- 管理会计的主体有()。

- 企业设置了“生产费用”总账科目后,不必再

- 差异可以分为哪些?

- 分批零件法适用于()。

- 狭义的在产品只包括()。

- 简述成本会计任务包括的内容。

- 在产品按所耗原材料费用计价法适用于()的

- 某工厂生产车间生产甲、乙、丙三种产品,该

- 主要预算因素

- 直接分配法

- 利用已知的整存数求整取数的过程,实际上就

- 生产车间耗用低值易耗品,采用分次摊销法核

- 已销商品应分配的进销差价=本月商品销售收

- “财务费用”账户核算的内容包括()

- 分类法是一种独立的产品成本计算方法,而不