试题详情

- 简答题 某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下:

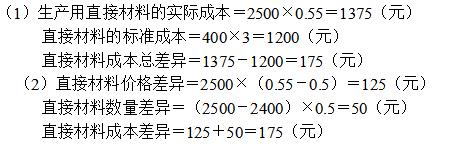

直接材料实际购进量是4000公斤,单价0.55元/公斤,;本月生产产品400件,使用材料2500公斤。 要求: (1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。 (2)将差异总额进行分解。

直接材料实际购进量是4000公斤,单价0.55元/公斤,;本月生产产品400件,使用材料2500公斤。 要求: (1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。 (2)将差异总额进行分解。

-

关注下方微信公众号,在线模考后查看

热门试题

- 现代管理会计把()放在首位。

- 一项投资项目完工投产后,它每年的()就等

- 对敏感性高的因素应给予高度重视,对敏感性

- 固定资产模块的账簿报表提供各种财务上所需

- 营改增后,从增值税的价外税改为营业税的价

- 已知A产品的贡献毛益率为40%,固定成本

- 一个完整的固定资产清理业务包括()。

- 下列指标中,会导致保本点上升的是()。

- 各有关因素单独变动对目标利润是如何影响的

- 房屋和机器设备的折旧一般属于()

- 内部转移价格有几种?各有什么优缺点?其适

- 管理会计的职能是什么?

- 某企业单位产品变动成本为150元,贡献毛

- 算术平均法对历史上各期资料同等对待,权数

- 在对某一投资项目进行评价时,得到以下数据

- 贡献边际率与变动成本率间的关系为()

- 混合成本分解的高低点法中的“低点”是指(

- 影响价格制定的因素有哪些?

- 变动性制造费用成本差异可分解为()。

- 将选定的最优方案进行分工落实,将经营管理