试题详情

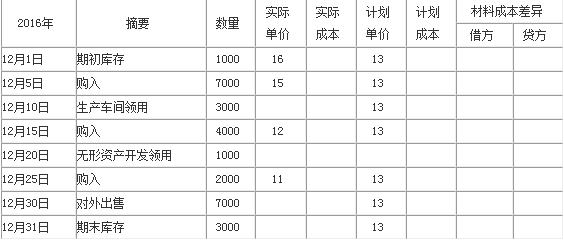

- 简答题B公司2016年某原材料(增值税率17%)收发情况如下表:

据计划成本法计算本月材料成本差异率、发出材料与期末库存材料分别应承担的差异额

据计划成本法计算本月材料成本差异率、发出材料与期末库存材料分别应承担的差异额

- 后进先出法(假设公司采用永续盘存制)

12月10日领用总成本=3000*15=45000(元)

12月20日领用总成本=1000*12=12000(元)

12月30日领用总成本=2000*11+3000*12+1000*15=73000(元)

期末库存材料总成本=(1000*16+7000*15+4000*12+2000*11)-(45000+12000+73000)=191000-130000=61000(元) 关注下方微信公众号,在线模考后查看

热门试题

- 权益法下,下列业务发生时不影响投资企业投

- B公司于2015年7月10日向乙公司购入

- 收到出租设备收入100 000存入银行。

- 下列银行转账结算方式中,属于同城结算的有

- 收付双方通过银行转账划拨进行的结算业务称

- 企业分配股票股利的会计分录是()。

- 市场参与者在计量日发生的有序交易中,出售

- 2013年12月31日,A公司发现其20

- 简述各会计计量属性的含义?

- 采用权益法核算长期股权投资时,对于被投资

- 某企业委托外单位加工一批属于应税消费品物

- 购买固定资产的价款超过正常信用条件延期支

- 为了扩大销售量而给予客户一定比例的折扣称

- 分析我国关于利润分配顺序相关规定内容的现

- 企业将不带息带追索权的商业汇票贴现,下列

- 企业发生的所有借款利息都应作为财务费用处

- 根据《企业会计准则第22号--金融工具确

- 以下项目中属于库藏股票的有()。

- 企业的基本生产车间领用一批包装物,用于包

- 企业用利润弥补亏损时,应进行专门的会计处