试题详情

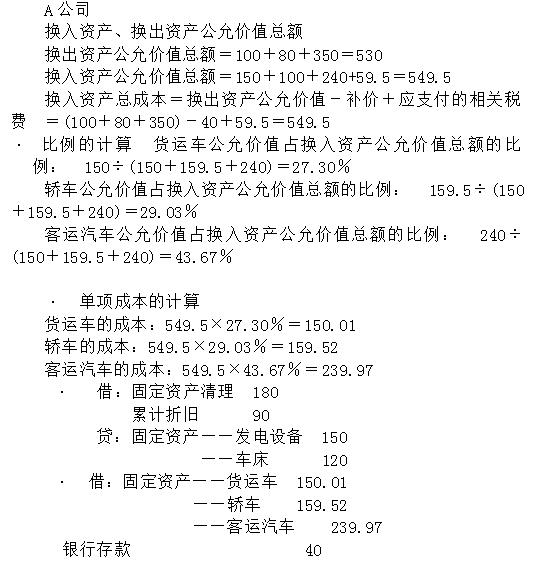

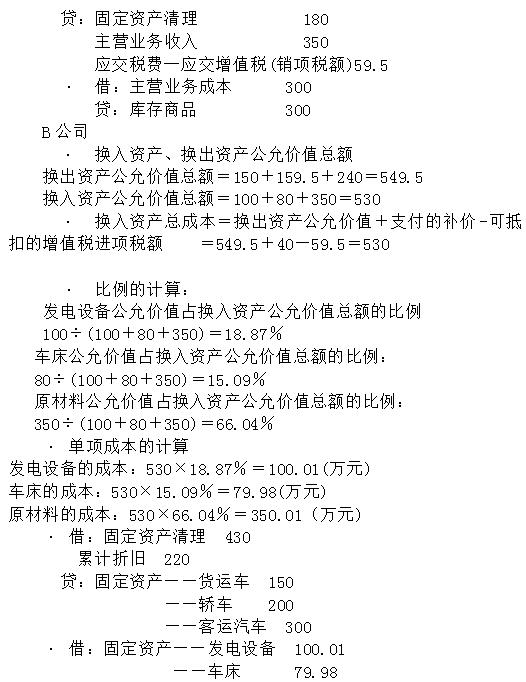

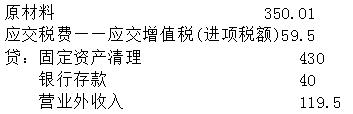

- 简答题A公司和B公司均为一般纳税人, 2014年5月经协商,A公司决定以发电设备、车床以及库存商品换入B公司的货运车、轿车、客运汽车。A公司发电设备的原价为150万元,累计折旧为30万元,公允价值为100万元;车床的原价为120万元,累计折旧为60万元,公允价值为80万元;库存商品的余额为300万元,公允价值与计税价格均为350万元。B公司货运车的原价为150万元,累计折旧为50万元,公允价值为150万元;轿车的原价为200万元,累计折旧为90万元,公允价值为100万元;客运汽车的原价为300万元,累计折旧为80万元,公允价值为240万元。B另外以银行存款向A支付补价40万元。 要求:分别做出A公司和B公司的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 固定资产日常修理的受益期较短,修理成本支

- 下列属于影响现金流量因素的是()

- 费用和损失的意义完全相同。

- 利华公司为小规模纳税人,材料按实际成本核

- A公司将一幢自用的办公楼作为投资性房地产

- 库存现金限额

- 确认无形资产减值损失8000元

- 2010年12月底甲公司购入一台设备并投

- 宏华公司于20×8年11月1日从银行借入

- 某一般纳税企业委托外单位加工一批应税消费

- 企业用利润弥补亏损时,应进行专门的会计处

- 处置金融资产时,该金融资产的公允价值与(

- 企业出售无形资产的净损失,应计入()。

- 财务会计报告的目标是什么?

- 企业销售商品一批,该批商品的成本9000

- 企业开出现金支票支付车间的设备修理费10

- 业务及计算题:对A公司(一般纳税人)发生

- 2月8日销售商品一批,不含税价款a元、增

- 企业购入用于交易目的的股票,支付价款中包

- 出租固定资产的折旧额应计人的科目是()