试题详情

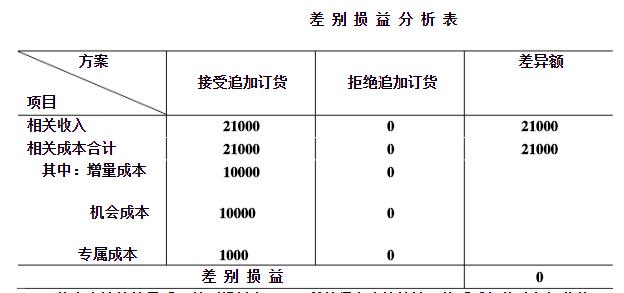

- 简答题 已知某公司只生产一种产品,每年最大生产能力为1200件。年初已与其他企业签订了1000件的产品供货合同,该产品平均售价为100元,单位完全成本为 80元/件,(其中单位固定生产成本为 30元),现有一单位要求以70元/件的价格追加订货。要求: 根据以下不相关的情况,用差别损益分析法为公司做出是否接受低价追加订货的决策?并说明理由。 剩余生产能力无法转移,追加订货量为300件,因有特殊要求公司还需追加1000元的专属成本。

-

从表中计算结果看,差别损益为0元,所以得出决策结论:接受或拒绝追加订货均可。

从表中计算结果看,差别损益为0元,所以得出决策结论:接受或拒绝追加订货均可。

关注下方微信公众号,在线模考后查看

热门试题

- 变动成本法的优点主要包括()、()、()

- 债务重组的含义及其意义。

- 最优化、效益性、决策有用性、及时性、重要

- 某企业2007年10月承接一项设备安装劳

- 公司制企业盈余公积的一般用途包括()。

- 企业交纳的下到各项税金,应通过“营业税金

- 简述决策的基本程序。

- 已知企业某产品的单价为2000元,目标销

- 在变动成本法下,当单价和成本水平不变时,

- 出售自用仓库交纳的营业税,

- 工业企业出租专利交纳的营业税,̳

- 某企业2008年度利润总额为1800万元

- 在中间产品存在完全竞争市场的情况下,最理

- 企业筹建期间发生的下列费用中,不应作为开

- 去年办公大楼少计折旧费50000元,经确

- 安全边际率和保本作业率二者之差为1。

- 能够作为管理会计原始雏形的标志之一,是于

- 2009年Z公司的有关资料如下:&ens

- M公司于2010年6月5日收到甲公司当日

- 12月31日“长期借款”账户余额600万