试题详情

- 简答题

甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。

外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:

自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:

自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:

假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。

要求:

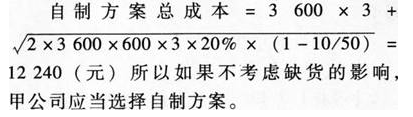

假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?

假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。

要求:

假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?

-

每日平均用量=3600/360=10(件)

关注下方微信公众号,在线模考后查看

热门试题

- 根据波特五种竞争力分析理论,下列各项关于

- 在审计报告中沟通关键审计事项能够帮助()

- 下列有关完全成本加成法和变动成本加成法的

- 票据上没有记载履行地点的,以下哪一地点视

- 2014年5月20日,上海的甲公司

- 2013年4月1日,甲、乙、丙共同

- 甲公司向银行贷款1000万元,以自己的设

- 关于资源税申报与缴纳的说法,正确的有()

- 在剥离完成之前,为确保剥离业务的存续性、

- 下列项目中,不属于税务管理相对人在提起税

- 甲公司欲投资购买债券,打算持有至到

- 下列有关书面声明Et期的说法中,正确的是

- 下列各项中,应征资源税的有()。

- 2×15年6月1日,长城股份有限公司(以

- 下列项目应当作为一次性收入计缴个人所得税

- 下列有关会计分录测试的说法中,正确的有(

- 甲公司是在上海证券交易所上市的钢铁生产企

- A公司下属的某部门的有关数据为:销售收入

- 甲公司为增值税一般纳税人。2×15年2

- 根据证券法律制度的规定,上市公司出现以下