试题详情

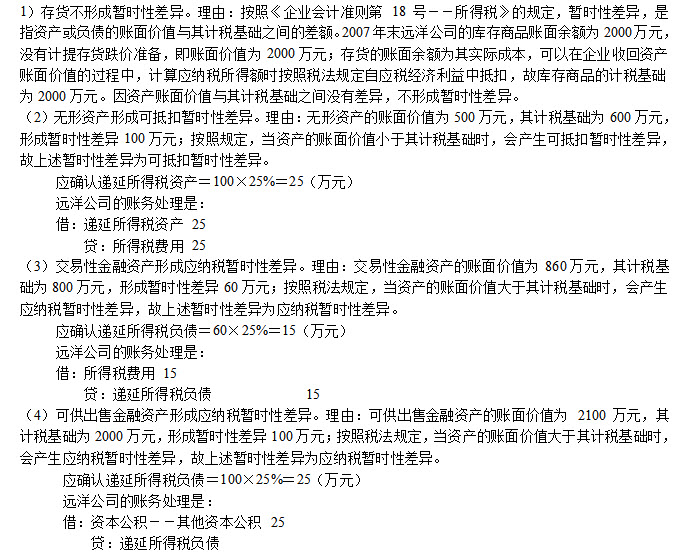

- 简答题远洋股份有限公司(以下简称远洋公司)所得税的核算执行《企业会计准则第18号--所得税》,2007年所得税税率为33%;2008年所得税税率为25%。2007年有关所得税业务事项如下: (1)远洋公司存货采用先进先出法核算,库存商品年末账面余额为2000万元,未计提存货跌价准备。按照税法规定,存货在销售时可按实际成本在税前抵扣。 (2)远洋公司2007年末无形资产账面余额为600万元,已计提无形资产减值准备100万元。按照税法规定,计提的资产减值准备不得在税前抵扣。 (3)远洋公司2007年支付800万元购入交易性金融资产,2007年末,该交易性金融资产的公允价值为860万元。按照税法规定,交易性金融资产在出售时可以抵税的金额为其初始成本。 (4)2007年12月,远洋公司支付2000万元购入可供出售金融资产,至年末该可供出售金融资产的公允价值为2100万元。按照税法规定,可供出售金融资产在出售时可以抵税的金额为其初始成本。 要求:分析判断上述业务事项是否形成暂时性差异;如果形成暂时性差异,请指出属于何种暂时性差异,并说明理由;形成暂时性差异的,请按规定确认相应的递延所得税资产和递延所得税负债,并进行账务处理。

关注下方微信公众号,在线模考后查看

热门试题

- 从融资租赁角度看,租赁的特点是()

- 金融资产

- 我国2006年2月15日颁布的《企业会计

- 在下列经济业务中属于“营业外收入”科目核

- 简述增补折旧费账户的核算内容?

- 根据我国会计准则的有关规定,确定合并范围

- 简述特种经营行业的特殊会计业务。

- 采用权益法核算长期股权投资时,被投资单位

- 上市公司进入正常经营阶段后,每个会计期间

- 确定非同一控制下企业合并的购买日,以下必

- 我国中期财务报告的理论基础侧重于()

- 当或有负债是企业的一项潜在义务时,不应确

- 下列各项属于衍生金融工具的有()。

- 按实体理论,当合并非全资子公司的会计报表

- 清算

- 企业合并分为哪些类型?各自的涵义?

- 在对企业境外经营的财务报表进行折算时,应

- 分部报告是按业务、地区编制的会计报告。

- 在物价变动会计中,对于不考虑购买力变动而

- 年度报告与临时报告的不同点?