试题详情

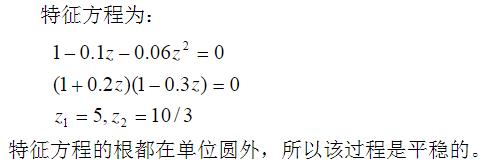

- 简答题对于如下AR(2)随机过程:Xt=Xt-1+0.06Xt-2+εt,该过程是否是平稳过程?

-

关注下方微信公众号,在线模考后查看

热门试题

- 关于拟合优度检验与方程显著性检验关系的讨

- 关于误差修正模型,下列表述正确的是()。

- 对于回归模型Yi=

- 广义最小二乘法可消除异方差。

- 如果观测值Xi近似

- 在分布滞后模型的估计中,使用时间序列资料

- 联立方程计量经济学模型中的结构式方程为什

- 以下是商品价格P和商品供给S的数据:

- 多重共线性的解决方法主要有()。

- 简化式参数与结构式参数之间的关系被称为参

- 假设某投资函数

- 需要用工具变量法进行估计的自回归分布滞后

- 怎样确定加权最小二乘法中的权数?

- 总离差平方和TSS

- 滞后变量模型有哪几种类型?分布滞后模型使

- 假设货币需求关系式为 假设E(μ

- 样本回归函数

- 可以作为单方程计量经济学模型解释变量的有

- 消费函数模型其中I为收入,则当期收入I<

- 设定误差产生的主要原因是什么?