试题详情

- 单项选择题

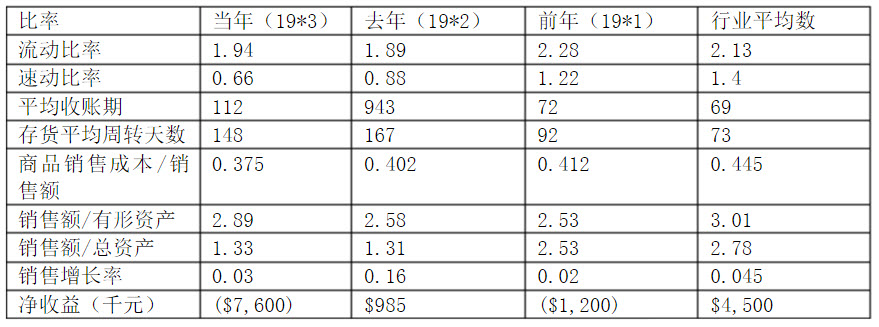

下面的资料来自一个生产分部的财务报表。内部审计主管对这些数据进行审查来确认潜在风险以作为计划审计活动的基础。该分部已有三年未经过内部审计部门的审计。该分部对大多数业务都有自主权,以前该分部主要依赖一种主要产品,但是这样产品,但是这种产品已经老化,其专利权保护很快就要到期。

该分部上一年度的流动比率增加而速动比率下降,以下解释中最能说明这一现象的原因的是()

该分部上一年度的流动比率增加而速动比率下降,以下解释中最能说明这一现象的原因的是() A、应付帐款的大幅度增加,影响了流动比率但不影响速动比率

B、存货的大幅度涨价

C、应收帐款的大幅度增加

D、无形资产余额的大幅度增加,影响了流动比率但不影响速动比率

- B

关注下方微信公众号,在线模考后查看

热门试题

- 在确定开展具体业务时,首席审计执行官在确

- 内部审计师最有可能在何时向业务客户出示工

- 某内部审计师因为原公司裁员而失业,在以前

- 内部审计师参与舞弊调查并且已搜集了足以对

- IT运营的应急计划应该包括适当的备份协议

- 验收部门保留采购订单副本用来确认和记录收

- 为了避免重复劳动,有时内部审计师会考虑外

- 在平衡积(记)分卡方法中,了解客户看问题

- 下列陈述中哪一项不属于与制造商利益政策有

- 用于衡量样本内部变异性的是()。

- 某注册内部审计师为某公司部门提出了一项很

- 根据法律规定,管理当局必须对所有危险材料

- 一个无经验的内部审计师注意到审计业务客户

- 某内部审计师在对公司业务流程控制系统的审

- 某公司最近引入了全面质量管理(TQM)系

- 某银行主张设立一个独立的合规性审计职能,

- 词“A”在IIA的SAC模型中是指以下(

- 以下哪项是控制的最佳定义?()

- 套期保值属于哪种风险应对方法:()

- 内部审计师正开展采购部门的常规审计。审计