试题详情

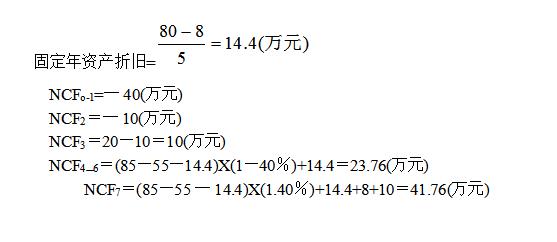

- 简答题 某公司准备投资上一新项目,有关资料如下: ①该项目需固定资产投资共80万元,第一年初和第二年初各投资40万元。两年建成投产,投产后一年达到正常生产能力。 ②投产前需垫支流动资本l0万元。 ③固定资产可使用5年,按直线法计提折旧,期末残值为8万元。 ④该项目投产后第一年的产品销售收入为20万元,以后4年每年为85万元(假定均于当年收到现金),第一年的经营成本10万元,以后各年为55万元。 ⑤企业所得税率为40%。 ⑥流动资本于终结点一次收回。 要求:计算该项目各年净现金流量。

-

关注下方微信公众号,在线模考后查看

热门试题

- 无论是哪个成本项目,在制定标准成本时,都

- 已知:某公司只销售一种产品,1999年

- 在预算控制环节中对主要的资本支出计划,需

- 责任预算、责任报告与业绩考核评价都是围绕

- 在管理会计中,单一方案决策又称为()。

- 为什么要引入管理会计体系?()

- 产品成本预算的依据有()

- 现金预算中的现金支出部分包括预计的各项现

- 已知上年利润为100000元,下年的经营

- 在标准成本控制系统中,成本差异是指在一定

- 混合成本的基本表现形式是()。

- 某公司生产甲产品所发生的某项混合成本今年

- 简述折现评价指标之间的关系。

- 编制材料采购预算要注意材料的采购量,耗用

- 甲餐馆为一般纳税人,收取餐费106元(含

- 可以应用稳健法对期末成本差异进行账务处理

- 某机床厂现有生产能力可生产24000台机

- 变动成本法下的变动成本包括()

- 大中取小法又叫()

- 为了发挥集权管理的优点,就必须加强企业内