试题详情

- 简答题

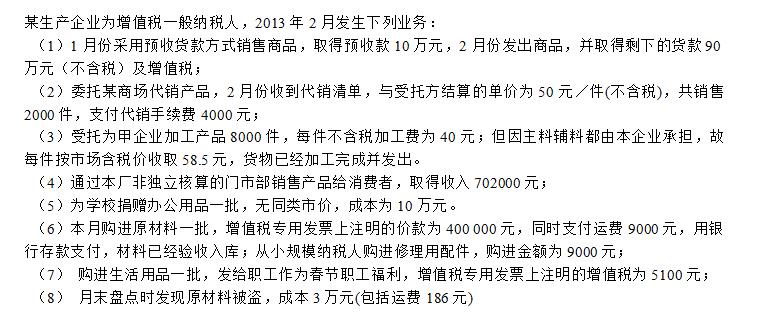

根据上述资料计算增值税(取得发票当月均已通过认证,除不尽保留两位小数) (1)预收货款方式销售本月应计算增值税销项税额为()元; (2)本月委托商场代销应计算增值税销项税额为()元; (3)本月受托加工应计算增值税销项税额为()元; (4)本月通过非独立核算门市部销售应计算增值税销项税额为()元; (5)本月捐赠货物应计算增值税销项税额为()元; (6)本月购进材料和修理用配件应计算进项税额为()元; (7)购进生活用品本月应计算增值税进项税额为()元; (8)本月被盗原材料应计算进项税额转出为()元; (9)本月应缴纳增值税额为()元。

根据上述资料计算增值税(取得发票当月均已通过认证,除不尽保留两位小数) (1)预收货款方式销售本月应计算增值税销项税额为()元; (2)本月委托商场代销应计算增值税销项税额为()元; (3)本月受托加工应计算增值税销项税额为()元; (4)本月通过非独立核算门市部销售应计算增值税销项税额为()元; (5)本月捐赠货物应计算增值税销项税额为()元; (6)本月购进材料和修理用配件应计算进项税额为()元; (7)购进生活用品本月应计算增值税进项税额为()元; (8)本月被盗原材料应计算进项税额转出为()元; (9)本月应缴纳增值税额为()元。

- 170000;17000;68000;102000;18700;68630;0;5082.38;312152.38

关注下方微信公众号,在线模考后查看

热门试题

- 以历史成本计量的外币非货币性项目,仍采用

- 预计资产未来现金流量不必考虑的因素是()

- 采用实际利率法确定实际利率时,应当在考虑

- 科学事业单位会计制度规定的固定资产单位价

- 对担保合同说法正确的是()。

- 试点纳税人兼有销售货物、提供加工修理修配

- 全面预算管理的最高境界在于使预算成为一种

- 实物资产控制的目标是什么?

- 下列属于绩效管理方法的有()。

- 单级法人的预算分解方法包括倒挤法、固定比

- 长期股权投资应当按照()进行计量。

- “制约理论”所讲的“制约”不包括:()

- 新制度将原“应交税金”科目更名为“()”

- 微信提供的电子发票功能不包括()。

- 信用社计提固定资产折旧,从投入使用起计提

- 预期销售在未来实现时,使得套期关系终止的

- 已确认的政府补助需要退回的,下列表述不正

- 按照成本核算对象成本可以分为()

- 基本医疗保险基金会计报表中负债类包括()

- 2006年发布的《企业会计准则第4号——