试题详情

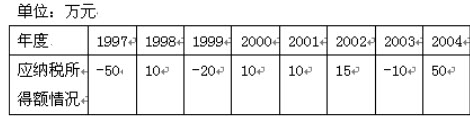

- 单项选择题下表为经税务机关审定的某国有企业8年应纳税所得额情况,假设该企业一直执行5年亏损弥补规定,则该企业2004年应缴纳的所得税税额是(税率33℅)()。

A、3.3万元

B、1.65万元

C、4.95万元

D、6.6万元

- D

关注下方微信公众号,在线模考后查看

热门试题

- 某锰矿开采企业2002年6月计划开采锰矿

- 按规定由下列情形之一的,进出口货物的纳税

- 以下属于应缴纳房产税项目的是()。

- 下列视同销售行为,在进行会计处理时需要确

- 下列固定资产中,计征企业所得税时不允许计

- 车船使用税,实行()税率。

- 某公司2010年购进一处房产,2011年

- 以下关于增值税纳税地点的表述正确的是()

- 进口货物的关税税率形式有()。

- 林先生将住房一套租与他人,月租金500元

- 纳税人的各种属行政性的罚款,不得扣除,所

- 一般纳税人购进原材料时应进行的账务处理是

- 下列属于营业税计税依据的有()

- 一般纳税人将购买货物用于()时,则其进项

- 某酒厂本月销售自产白酒2000千克,每千

- 下列各项中,能作为业务招待费税前扣除限额

- 我国目前个人所得税采用()。

- 下列固定资产不得计算折旧扣除的有()。

- 某企业20X1年房产原值共计9000万元

- 纳税人的权利有()。