试题详情

- 简答题

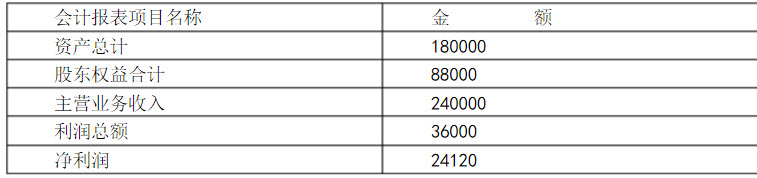

A和B注册会计师对XYZ股份有限公司2012年度会计报表进行审计,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

简要说明重要水性水平与审计风险之间的关系。

简要说明重要水性水平与审计风险之间的关系。

- 重要性水平与审计风险之间成反向关系。也就是说,重要性水平越高,审计风险就越低;反之,重要性水平越低,审计风险就越高。

关注下方微信公众号,在线模考后查看

热门试题

- 一般在进行采购与付款审计时不进行下列程序

- 如果出现下列()情况,注册会计师无需将统

- 从()发展到(),是现代审计方法的一个重

- 下列哪项属于业务类工作底稿()。

- 下列对穿行测试的理解中,正确的有()。

- 审计抽样对控制测试和实质性测试中的所有程

- 监盘后的存货属于()证据。

- 注册会计师在年报审计中将分析程序用作以下

- ()则是按每个项目具体内容而确定的目标。

- 下列选项中,属于审计最本质特性的是()。

- 简述审计证据评价需考虑的因素。

- 由于利用内部审计工作成果可以提高工作效率

- 所谓审计工作底稿三级复核制度,就是审计机

- 内部控制制度是一个完整而全面的制度。

- 安徽省审计厅在业务上的领导部门是()。

- 审计人员在对投资业务实施分析性复核程序时

- 采用成本计量模式的投资性房地产不得从成本

- 被审计单位购货与付款循环中涉及的职能包括

- 一般在进行采购与付款审计时不进行下列什么

- 审计范围,即审计项目涉及的()。