试题详情

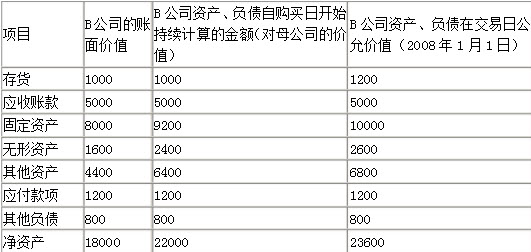

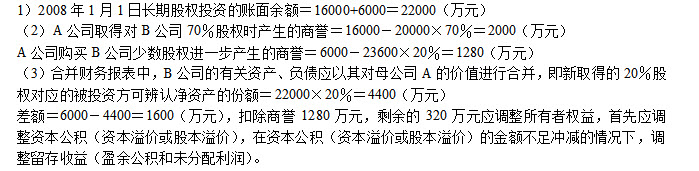

- 简答题A公司于2007年1月1日以16000万元取得对B公司70%的股权,能够对B公司实施控制,形成非同一控制下的企业合并。2008年1月1日,A公司又出资6000万元自B公司的少数股东处取得B公司20%的股权。假定A公司和B公司的少数股东在交易前不存在任何关联方关系。 (1)2007年1月1日,A公司在取得B公司70%的股权时,B公司可辨认净资产公允价值总额为20000万元。 (2)2008年1月1日,B公司有关资产、负债的账面价值、自购买日开始持续计算的金额(对母公司的价值)以及在该日的公允价值情况如下表:

要求: (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

要求: (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

关注下方微信公众号,在线模考后查看

热门试题

- 乙房地产开发商于2008年5月,将作为存

- 清算会计中清算收益主要包括()

- A股份公司采用资产负债表债务法进行所得税

- 在下列租赁业务中,由出租人承担购买租赁资

- 在时态法下,下列项目可以采用即期汇率折算

- 卖出汇率

- 本期税前会计利润和应纳税所得额产生暂时性

- 在首期存在期末固定资产原价中包含未实现内

- 站在承租人的角度,企业融资租入固定资产的

- 企业合并时产生的所得税和递延所得税应当作

- 一个企业如果没有对外长期股权投资,则不存

- 以下关于清算会计的说法中不正确的是()。

- 金融工具的会计揭示应涉及哪些内容?

- 汇率的标价是汇率以国外货币来表示本国货币

- 根据我国企业会计准则的规定,企业应当采用

- 非货币性资产项目

- ()是指在当前市场条件下按现时价格重新购

- 下列传统会计一般原则中,通货膨胀会计对其

- 企业采用资产负债表债务法核算所得税时,一

- 在汇率变动的情况下,资产负债表中流动项目