试题详情

- 简答题

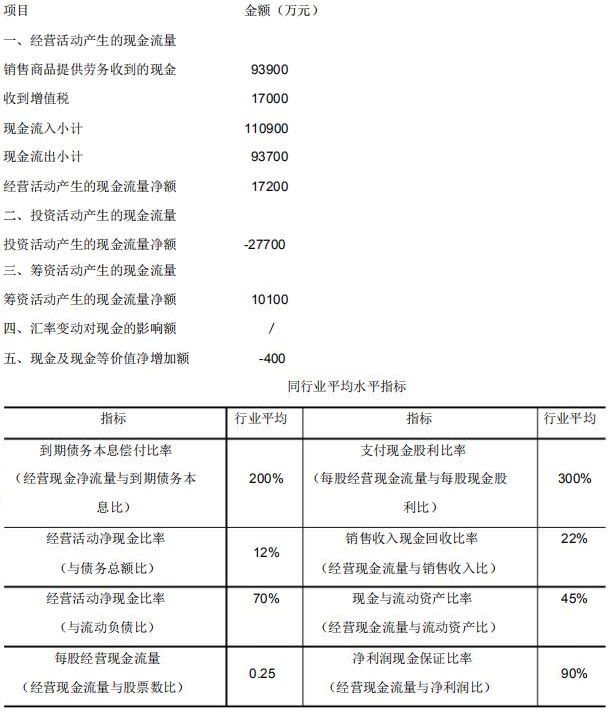

新光公司2015年的销售收入为99400元,净利润为20400元。期末流动资产40000元,流动负债19000元,长期负债75000元,股本100000元(每股面值1元),本期到期的长期负债7000元,支付利息1000元,本期每股现金股利为0.1元。其他资料如下:

有人认为该公司销售商品提供劳务收到的现金比重较大,财务质量不错,你是否同意这种观点,并说明原因。

有人认为该公司销售商品提供劳务收到的现金比重较大,财务质量不错,你是否同意这种观点,并说明原因。

- 不同意。反映财务质量的指标包括净利润现金保证比率,现金与流动资产比率及销售收入现金回收比率,该企业这些指标均小于同业水平,其财务质量并不高。

关注下方微信公众号,在线模考后查看

热门试题

- 以下各项指标中,属于评价上市公司获利能力

- 运用水平分析法可以更深入地说明销售费用的

- 现金流量表中的现金包括库存现金、可以随时

- 企业综合绩效评价指标包含八个企业管理绩效

- 下列有关流动负债项目表述错误的是()

- 某企业2011年—2013年净资产收益率

- “资产负债率对不同信息使用者的意义不同。

- 某企业每年的4-9月为销售旺季。2012

- 假设某企业的存货计价方法由先进先出法改为

- 通过相关经济指标的对比分析以确定指标之间

- 提高企业营业利润的方式可以通过()

- 正大公司2014年年末资产总额为1650

- 费用项目的组成有哪些?

- 利息偿付倍数中分子应选取的指标是()

- 反映短期偿债能力的比率包括()。

- 与获利能力分析有关的财务报表分析中,最为

- 企业根据会计准则规定未在损益中确认的各项

- 一般来说,不应将经营租赁和融资租赁作为自

- 净资产收益率反映企业所有者投入资本的获利

- 下列衡量企业获利能力大小的指标是()